Как отказаться от страховки по кредиту

Когда кредитор выдает деньги заемщику, он предполагает, что средства будут выплачены полностью и в указанный срок. Но как бы не просчитывались риски, всегда имеется вероятность невозврата займа. Чтобы максимально защитить себя, банки предлагают клиентам оформить страховку. Разберем, возможно ли отказаться от такого предложения, возместить деньги за полис, и как возврат может сказаться на условиях кредитования.

Услуга страхования обязательна?

Процедура страхования при оформлении потребительского кредита или онлайн-займа по закону является добровольной. Статья 935 ГК РФ подтверждает: гражданина нельзя обязать страховать свою жизнь и здоровье, но он может сделать это по собственному желанию. Это говорит о том, что если человек не хочет оформлять полис, он может сразу от него отказаться.

Но реалии таковы, что банки предлагают купить страховку, не нарушая закон. Наиболее распространенное предложение: более низкая ставка по кредиту при приобретении страхового полиса. Многие клиенты, согласившись на заманчивую рекомендацию, потом задаются вопросом, допускается ли отказаться от страховки после получения кредита? И точно также заемщики, привлеченные брокерами в микрозаймы, интересуются, как отписаться от платных услуг?

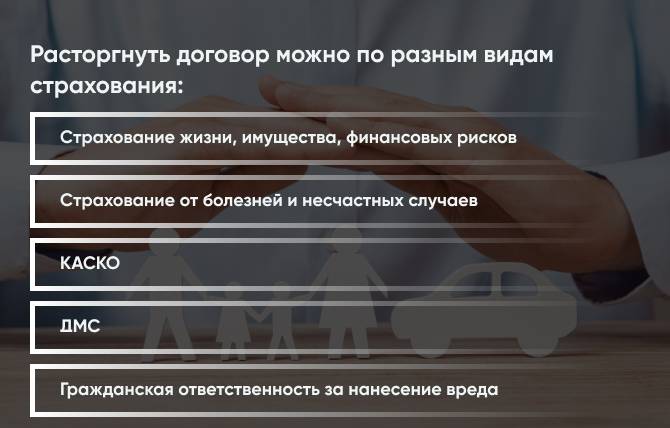

Расторжение договора страхования

В соответствии со Статьей 958 ГК РФ у гражданина есть основания разорвать договор страхования раньше срока и истребовать частичное возмещение уплаченной ранее страховой премии (соответственно оставшемуся промежутку времени), если исчезла возможность возникновения страхового случая и закончилось существование страхового риска по причинам, отличным от страхового события. Например, это может быть гибель застрахованной собственности, не связанная с наступлением страхового случая.

Указанная статья ГК предполагает также преждевременную ликвидацию страховки по желанию гражданина. Однако в этом случае внесенные ранее денежные средства не подлежат возврату, если в договоре не указано иное.

Что такое “период охлаждения”?

“Период охлаждения” является сроком, во время которого у физического лица есть возможность отказаться от договора и вернуть назад свои деньги.

Данный период был установлен Указанием Банка России от 20 ноября 2015 года №3854-У и изначально составлял 5 суток. В дальнейшем “период охлаждения” продлили до 14 рабочих дней.

Обозначенный двухнедельный срок является минимальным, возможно его увеличение (не уменьшение!) финансовой организацией по своему усмотрению.

По полисам накопительного и инвестиционного страхования жизни, в которые вложено менее 1,5 миллионов рублей, рассчитан более длительный “период охлаждения”. При единоразовой оплате — 30 дней, при наличии регулярных платежей — до третьего взноса (но не менее четырех недель).

Возврат денег за страховку

Для возврата средств за оплаченную страховку, необходимо направить претензию (по почте, электронно или лично) в адрес организации, предоставляющей эту услугу. В тексте заявления необходимо указать отказ от услуги и возврат денежных средств. Компания обязана будет рассмотреть обращение и вернуть деньги в срок до семи рабочих дней.

Бланк для написания требования обычно можно найти на официальном сайте организации.

Если отменить соглашение до начала действия полиса, то велика возможность вернуть целиком всю потраченную на страховку сумму. В ином случае от общей суммы отнимут часть, обеспечивающую минувшее время действия полиса.

Если страховка уже начала действовать и в это время настал страховой случай, то деньги не возместят даже в “период охлаждения”.

Что делать, когда банк отказывает в оформлении без страховки?

Если коммерческий банк категорически отказывается оформлять кредитный продукт без страхования, или без согласия заемщика пытается включить страховую премию в размер займа, то можно написать жалобу в Роспотребнадзор или Центральный Банк Российской Федерации. Осуществить это нужно до подписания кредитного договора. Когда в документах уже есть подпись клиента, опровергнуть их можно будет только в судебном порядке.

Автор статьи: Команда "Займ на карту"

Дата публикации статьи: 14 сентября 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок