Что такое полная стоимость кредита (ПСК)

Когда человек берет заем в МФО или кредит в банке, то в первую очередь он интересуется процентной ставкой. Однако, помимо этого показателя, есть более точный, отражающий полную переплату за кредитный договор. Этим показателем называется «Полная стоимость кредита» или сокращенно ПСК, включающим многие параметры. Так что же такое сумма ПСК и как сделать расчет самостоятельно?

Для чего нужна полная стоимость кредита

Необходимо сперва разобраться, что такое полная стоимость кредита, чтобы понять, для чего нужен данный расчет заемщику и в чем его важность. Полная стоимость кредита — это все известные на момент заключения договора условия (сумма, ставка, срок), а также дополнительные платежи, размер которых дает общую переплату за весь период кредитования. Если говорить простыми словами, то ПСК позволяет узнать, сколько заемщик заплатит кредитору сверх полученной от него суммы займа или кредита. В отдельной статье вы можете подробней прочитать о том, чем отличается кредит, заем и ссуда.

Максимальное значение ПСК регулируется ЦБ РФ, который запрещает превышать среднерыночный размер полной стоимости кредита на ⅓. Правило распространяется на банки, микрофинансовые организации, ломбарды и кредитные кооперативы и обновляется регулятором раз в квартал (п. 11, ст. 6, 353-ФЗ).

Что входит в ПСК

Не каждый человек может учесть все нюансы при кредитовании. Многие обращают внимание лишь на размер ставки, но не берут в расчет выплаты по страховкам, комиссии, особенности начисления процентов в годовых и прочее. Значит, перед тем, как заключить кредитный договор, стоит изучить не только условия кредитной программы, но и рассчитать его полную стоимость. Ведь ПСК — это по-сути все расходы, понесенные заемщиком, за весь кредитный срок.

Формула расчета ПСК включает в себя:

- основную сумму, полученную заемщиком по кредитному договору;

- установленный размер процентов в годовых;

- срок кредитования;

- разнообразные комиссии, которые можно учесть на этапе заключения сделки и включенные в кредитный договор;

- платежи третьей стороне за оказание услуг по договору кредита (страхование, оценка имущества и прочее).

Как рассчитывается полная стоимость кредита

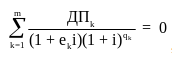

Порядок расчета полной стоимости кредита установлен законом 353-ФЗ, где в статье 6 все определения и формула, позволяющая рассчитать цену кредитного договора. Для того чтобы сделать расчет по полной стоимости кредитного договора, нужно сперва найти значение процентной ставки расчетного периода. Формула расчета данного показателя выглядит так:

расшифровка значений:

- ДПk — сумма k-го платежа по договору;

- k — порядковый номер платежа по кредиту или займу;

- qk — количество полных базовых периодов с момента выдачи кредита до даты k-го платежа;

- ek — срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока;

- m — количество денежных потоков (платежей);

- i — процентная ставка базового периода, выраженная в десятичной форме.

После того как будет найдено данное значение можно приступить к окончательному расчету и найти общую переплату по кредиту. Для этого разработана следующая формула:

ПСК = i x ЧБП x 100

расшифровка значений:

- ПСК — выражается в процентах годовых и отражает всю стоимость кредитного продукта с точностью до третьего знака после запятой;

- i — ставка в десятичной форме, выражающая установленные проценты базового периода;

- ЧБП — количество базовых периодов за календарный год (365 дней).

Данный пример ручного расчета может оказаться сложным для многих клиентов кредитных учреждений, так как формула содержит много данных и простому обывателю трудно в ней разобраться. Значит, можно воспользоваться кредитным калькулятором банка или МФО, в котором уже заложены все показатели. Достаточно выбрать сумму и срок, чтобы получить примерный расчет. Примерным он считается из-за того, что точная ставка устанавливается кредитором индивидуально для каждого заемщика, а узнать ее размер можно только после подачи заявки.

Ставка по кредиту в банке регулируется двумя показателями, установленными ЦБ РФ: ключевой ставкой и среднерыночным ПСК. В пределах этих значений может быть установлен процент по кредиту. Максимальная ставка по микрозайму установлена ЦБ РФ на уровне 0,8% в день. В отдельной статье вы можете подробно узнать, что такое ключевая ставка.

Какие платежи не включаются в расчет ПСК

Однозначно включить в расчет ПСК невозможно значение тех факторов, которые кредитор не может предугадать в поведении заемщика. Пример, комиссии при оплате через сторонние сервисы. А также не учитываются факторы нарушения условий договора, пример: неустойка, штраф за просрочку и прочее.

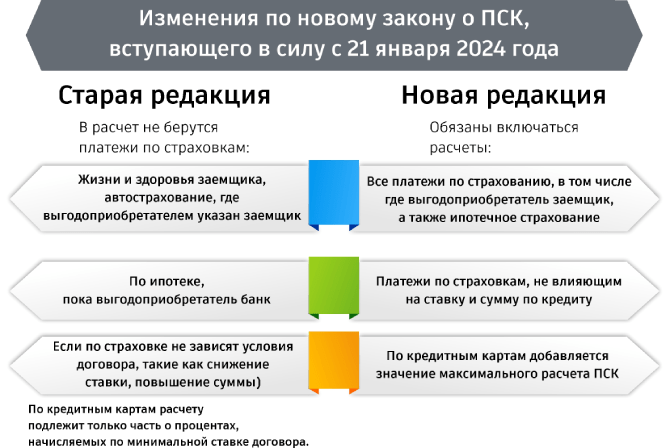

Госдумой принят новый закон для снижения риска манипуляций со стороны кредиторов при выдаче кредитов и займов. Вступает он в силу уже с 21 января 2024 года и согласно новым правилам кредиторами (банками и МФО) обязаны включаться в размер ПСК следующие значения:

- платежи, включенные в кредитный договор (как было ранее);

- страхование жизни и здоровья и автострахование, где выгодоприобретателем по полису будет заемщик (ранее только кредитор);

- включать все страховые премии, даже не влияющие на условия кредита;

- максимальная сумма платежей, зависящая от поведения заемщика.

Сейчас, когда клиент банка оформляет кредитку, то кредитор учитывает ПСК только по стандартной ставке и не берет в расчет условное поведение клиентам. Пример: по кредитной карте при оплате безналом ставка 20%, а при снятии наличности — 39%. В этом случае кредитный договор сейчас содержит одно значение ПСК при использовании денег по безналичному расчету.

В самом договоре условия полностью прописаны и сказаны варианты ставок. По новому закону значит, что кредитор будет обязан указать в данной ситуации два расчета ПСК: стандартный и максимальный. В отдельной статье вы можете подробно прочитать о том, как рассчитываются проценты по кредитной карте.

По новому закону кредитор будет обязан представить с заключением кредитного договора уведомление с перечнем подключенных платных услуг, а также повышается период для отказа от страхования с 14 до 30 дней. А в своей рекламе указывать одинаковым шрифтом и цветом информацию о ставке и ПСК.

Часто задаваемые вопросы о ПСК

Кредит от банка или займ от МФО должен включать полный расчет стоимости договора и порядок начислений. Однако у заемщиков возникает немало вопросов, представлены ли им все данные, на что обращать внимание в первую очередь и что значит ПСК. Зная обязанности кредиторов и значение полной стоимости кредита можно быстро ориентироваться в кредитных продуктах и найти для себя лучший вариант.

Что значит полная стоимость кредита?

Размер ПСК выражается в процентах и указывает на полную переплату по кредитному договору. Значение не включает в себя неустойки и штрафы при просрочках, комиссии за проведение платежей через сторонние ресурсы. Но формула позволяет учитывать многие платежи, способствующие переплате по кредиту или займу. Поэтому значение ПСК не может быть ниже установленной договором ставки.

Для чего нужно знать полную стоимость кредита?

Полный расчет по кредиту это по-своему простой вариант сравнения кредитных предложений от разных банков или МФО, который дает возможность выявить более выгодные условия для кредитования. Расшифровка такого расчета должна быть представлена в кредитном договоре и, таким образом, можно увидеть включенные комиссии, платные услуги. Стоит отметить, что кредитор будет вести начисление процентов по установленной в договоре ставке, а не по расчету ПСК.

Почему ПСК выше процентной ставки?

Слово ПСК расшифровывается как «Полная стоимость кредита», то есть формула такого расчета включает в себя не только стандартные условия договора (ставка, срок и сумма), но и иные платежи, увеличивающие общую переплату за весь период. Это значит, что помимо стандартной ставки, включенной в кредитный договор, кредитор обязан учесть и иные платежи.

Поэтому полное значение цены договора не может быть ниже установленной ставки. А вот равной ей может быть, если будут отсутствовать комиссии и иные платежи по договору. Причем среднерыночный показатель ПСК регулируется ежеквартально ЦБ РФ, а кредитные организации не могут превысить его более чем на ⅓. Пример, ЦБ РФ установил среднерыночный размер на уровне 14%, то банк не может поднять ставку выше 21% годовых.

Обязаны ли банки и МФО прописывать ПСК в договоре?

Обязанность банков и МФО предоставить полную информацию клиенту по кредиту или займу. Для этого на первой странице кредитного договора в правом верхнем углу дается расшифровка, где, в том числе указывается ПСК. Причем запрещено уменьшать шрифт, делать его иным цветом, чем сам договор. Данные требования прописаны в п. 1, ст. 6, 353-ФЗ.

Что делать, если в договоре не прописан ПСК

Если в представленном кредитном договоре отсутствует расшифровка ПСК, то это прямое нарушение российского законодательства. Значит, в такой ситуации клиенту кредитор не предоставил полную информацию об услугах, тем самым нарушил порядок кредитования физических лиц. К такому нарушению также будет относиться, если есть на первой странице вверху справа прописанные условия, но отсутствует слово ПСК. Клиент банка или МФО может отказаться подписывать такой документ или же подать заявление в суд по административным делам, жалобу в ЦБ РФ и Роспотребнадзор.

Как узнать полную стоимость кредита?

В расчет полной стоимости кредита включается стандартная ставка, выданная сумма, срок кредитования, все платежи по договору, которые можно учесть на момент его заключения (комиссии за выпуск карты, оплата оценки имущества, страхование и прочее). Рассчитать самостоятельно полную стоимость можно в кредитном калькуляторе банка, но это будет предварительное значение, так как точная ставка станет известна после подачи заявки. А окончательно значение будет представлено в кредитном договоре на первой странице.

Автор статьи: Команда "Займ на карту"

Дата публикации статьи: 27 ноября 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок