Как рассчитать проценты по кредитной карте

Современные банки используют автоматическую систему подсчета процентов по кредитной карте. Это создает удобные условия для клиентов, которым не надо самостоятельно разбираться в формулах, считать все комиссии и прочие детали. Каждая переплата отражается в выписках и заранее прописана в договоре. Но все же полезно знать, как начисляются проценты по кредитке. Это поможет пользоваться услугой максимально выгодно.

Кредитная карта: основная информация

Кредитка дает клиенту такие возможности, какие не может дать ни один потребительский кредит. Это функция льготного периода, из-за которой люди чаще всего и пользуется кредитными картами. Это определенный срок, в который не происходит начисление процентов за пользование деньгами банка. Кроме того, если в этот период кредит будет полностью закрыт, такая функция полностью будет бесплатна. Но перед тем, как оформлять КК, нужно разобраться с основными особенностями:

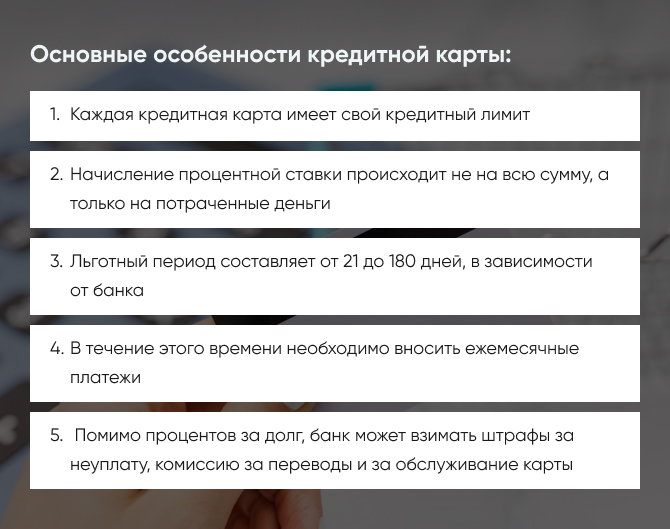

- Каждая кредитная карта имеет свой кредитный лимит – это максимальная сумма денег банка, которую клиент может потратить.

- Начисление процентной ставки происходит не на всю сумму, а только на потраченные деньги.

- Льготный период составляет от 21 до 180 дней, в зависимости от банка. В это время клиент не платит проценты, но, если к окончанию срока долг не был закрыт, все проценты будут нужно оплатить.

- В течение этого времени необходимо вносить ежемесячные платежи. Обычно они составляют 3 – 10% от общей суммы потраченных за месяц денег. При просрочке такого платежа льготный период заканчивается.

- Помимо процентов за долг, банк может взимать штрафы за неуплату, комиссию за переводы и за обслуживание карты.

Это основная информация о том, как функционирует кредитная карта. Подробнее об основных особенностях можно узнать далее.

Как начисляются проценты по кредитной карте

Процентная ставка по кредитной карте обязательно указывается в договоре при ее оформлении. Также там написаны условия по другим опциям: величина кредитного лимита, срок льготного периода, процент ежемесячного платежа и т.д. В случае, если доступа к договору нет, а проценты нужно срочно узнать, можно обратиться в офис банка, или посмотреть онлайн в личном кабинете. Обычно они составляют не больше 20% годовых, но все зависит от банка.

Процент может начисляться только после окончания льготного периода. То есть, если исправно вносить ежемесячные платежи, и закрыть задолженность до назначенного срока, клиент не оплачивает проценты. Единственная возможная переплаты в таком случае – комиссии и дополнительные услуги.

Не все банки предоставляют полную доступность карты в льготный период. Иногда за переводы в другие банки, снятие наличных или другие операции может начисляться процент. В некоторых банках, беспроцентными остаются только онлайн-оплата товаров и услуг, в других взимается лишь комиссия за некоторые операции. В любом случае это указывается в договоре при оформлении, и нужно обращать внимание на этот пункт.

Во время пользования кредитной карты есть два периода: расчетный и платежный. Первый – срок, в течение которого можно свободно пользоваться средствами банка. Обычно он составляет около месяца. В это время и происходит начисление процентов. Платежный период – это срок, за который клиент должен погасить задолженность. Такой срок может варьироваться от 5 до 20 дней, но бывают и исключения. На эти показатели также важно обращать внимание, ведь они важный при расчете процентов по кредитной карте.

Формула расчета процентов по КК

Универсальной формулы, чтобы рассчитать проценты, нет по нескольким причинам. Во-первых, у каждого банка существуют свои условия по пользованию кредитной картой: разные срок льготного периода, дневная ставка, комиссии и прочее. Во-вторых, процент может начисляться только за сумму, потраченную в расчетный период. Таким образом, узнать конкретную сумму денег можно только в платежный период.

Тем не менее есть формула, которая поможет рассчитать примерную сумму, если кредитка больше не будет использована в расчетный период. Для нее нужно знать следующие параметры:

- размер потраченных денег с КК;

- годовые проценты (указывается в договоре);

- количество дней в году;

- расчетный срок (период, в который клиент тратил деньги с КК).

Теперь составим формулу: X = ((S × P) ÷ N) × R, где X – сумма денег за проценты, S – потраченные средства, P – годовая ставка, N – количество дней в году и R – срок расчетного периода.

Например, клиент банка потратил с кредитной карты 50 000 рублей. Его расчетный период – 30 дней, а годовая ставка – 20%. Чтобы посчитать итоговую сумму процентов, нужно подставить все параметры в формулу. Получается ((50 000 × 20%) ÷ 365) × 30 = 822 рубля.

Стоит учитывать, что помимо основных процентов, могут также начисляться и дополнительные переплаты, которые невозможно рассчитать в формуле, ведь они индивидуальны для каждого клиента.

Какие еще бывают комиссии и проценты по КК

Конечно, в случае просрочек, клиента ждет дополнительное начисление: пени в размере 0,1% или 20% штрафы от суммы долга. Но есть и другие переплаты даже в тех случаях, когда клиент исправно погашает долг:

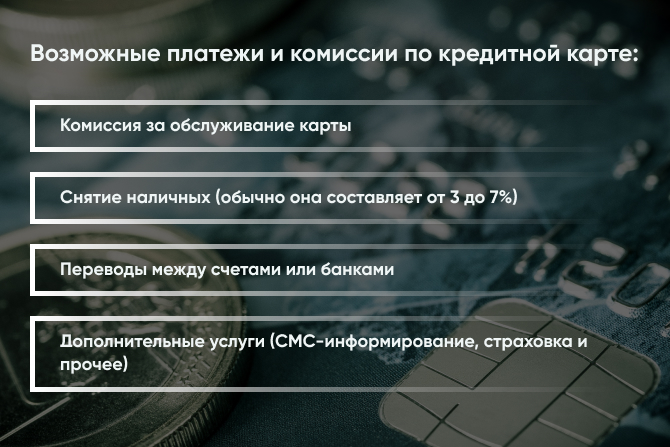

- комиссия за обслуживание карты;

- снятие наличных (обычно она составляет от 3 до 7%);

- переводы между счетами или банками;

- дополнительные услуги (СМС-информирование, страховка и прочее).

Это лишь самые часты опции, по которым происходит начисление комиссии, но все это обязательно пишется в договоре, и стоит уделять внимание таким пунктам, ведь часто из этого складывается небольшая переплата.

Кредитная карта – удобный и выгодный инструмент, который поможет с минимальными затратами пользоваться услугами кредитования, а во многих случаях – бесплатно. Однако стоит внимательно читать договор при оформлении КК, ведь там находится вся нужная информация, которая поможет рассчитать процент и вовремя погасить задолженность.

Автор статьи: Команда "Займ на карту"

Дата публикации статьи: 20 июля 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок