Залог: что это, простыми словами

Часто, чтобы получить крупную сумму или более выгодные условия в банке или МФО, клиентам предлагают оформить заем под залог. Что это дает? Залог станет гарантией того, что заемщик выполнит взятые на себя финансовые обязательства и вернет кредитору долг. Если же кредитор не получит деньги в прописанные в договоре сроки, залоговое имущество перейдет к нему в собственность.

Что такое залог, какие его виды бывают и в чем главное преимущество оформления займа под обеспечение залоговым имуществом, мы вам расскажем в данной статье.

Что такое залог?

Залог — это одна из форм обеспечения по кредиту, согласно которой залогодатель обязуется исполнить обязательства перед кредитором, который, в свою очередь, при невыполнении условий договора, сможет забрать залоговое имущество, для последующей его продажи и тем самым получения требуемых денежных средств.

Условия залога прописываются в основном кредитном договоре или отдельном соглашении, где указываются наименование залогового имущества, его характеристики и оценочная стоимость, при этом само имущество остается в пользовании заемщика, кредитору передаются только документы.

Какие бывают виды залога

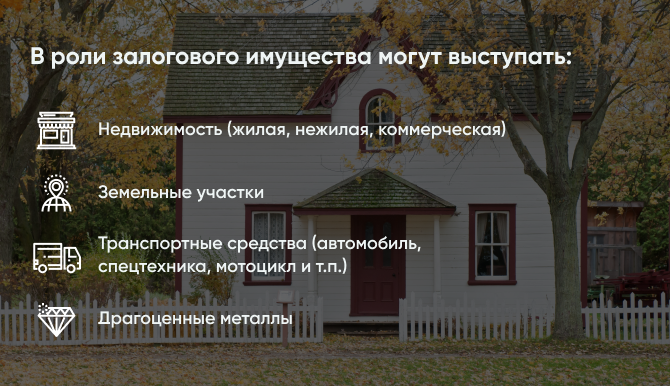

В роли залогового имущества могут выступать:

- Недвижимость (жилая, нежилая, коммерческая);

- Земельные участки;

- Транспортные средства (автомобиль, спецтехника, мотоцикл и т.п.);

- Драгоценные металлы;

- Ювелирные изделия;

- Оборудование;

- Ценные бумаги;

- Депозиты;

- Реализуемые товары для бизнеса (сырье, полуфабрикаты, готовая продукция и т.п.)

Также стать обеспечением могут обязательственные права, права по договору банковской счета, исключительные права и права требования по контрактам.

Важно! Микрофинансовые компании не имеют права выдавать деньги под залог недвижимости, в МФО допускается только оформление займа под залог ПТС

Какие у займа под залог плюсы и минусы?

Заем под обеспечение, в отличие от обычных микрозаймов и потребительских кредитов, выдается на более выгодных условиях — здесь и ставка ниже, и максимальная сумма значительно превышает стандартное предложение, еще и шанс на одобрение заявки почти 100%.

Среди его главных достоинств можно выделить:

- Возможность получить заем на сумму от 100 000 до 1 000 000 рублей;

- Не требуется искать поручителей;

- Справки о доходах и документы, подтверждающие занятость, не нужны;

- Срок рассмотрения заявки сокращен;

- Процентная ставка ниже средней по рынку;

- Риск отказа минимален.

Также залог помогает оформить заем при отсутствии официального трудоустройства или недостаточной величине дохода.

Но у оформления займа под залог имущества есть и недостаток — возможность потери имущества, при неоплате долга.

Правила оформления залога

Оформление кредитного договора с обеспечением имеет свои особенности:

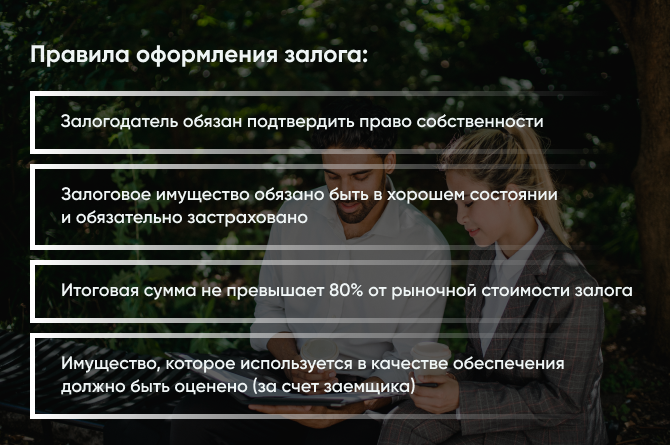

- Залогодатель обязан подтвердить право собственности;

- Залоговое имущество обязано быть в хорошем состоянии и обязательно застраховано;

- Итоговая сумма не превышает 80% от рыночной стоимости залога;

- Имущество, которое используется в качестве обеспечения должно быть оценено (за счет заемщика);

- На предоставленное имущество необходимо согласие супруга/супруги, если имущество не было приобретено до брака;

- При оформлении кредита имущество остается в качестве обеспечения до полного погашения долга;

- Оценочная стоимость должна быть равной или превышать сумму кредита и начисленных по нему процентов.

В договоре обязательно должны быть прописаны все действия, которые заемщик имеет право совершать с имуществом, сданным в залог, например запрет на продажу, дарение или сдачу в поднаем.

Если залогодатель не сможет своевременно выплатить кредит или нарушит условия сделки, кредитор имеет право продать залоговое имущество и вернуть сумму задолженности из полученного дохода.

В том случае, когда сумма, вырученная после продажи залога больше долга, разница будет возвращена должнику, если же она наоборот не покрывает задолженность, значит кредитор сможет претендовать на другое имущество должника.

Права и обязанности заемщика в договоре залога

Договор залога имеет свои ограничения, пренебрежение которыми приводит к расторжения соглашения и в последующем переходе собственности к кредитору. Условия договора составляется индивидуально, ограничения зависят от типа залогового имущества и условий кредитной компании.

Заемщик имеет право пользоваться заложенным имуществом и передавать его в пользование другим лицам, если иное не предусмотрено соглашением, но при этом он обязан сохранить заложенное имущество в надлежащим виде.

Например, при займе под залог квартиры, ремонт в ней можно делать без согласования с банком, но сдача в аренду, регистрация в квартире посторонних людей или перепланировка помещения, потребуется предварительного соглашения с кредитной организацией. Если же обеспечение налажено на автомобиль, без разрешения кредитора владелец не может его продать.

Автор статьи: Редакция портала

Дата публикации статьи: 25 мая 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок