Ставка по займу в МФО: в рекламе – одна, а на деле – надо проверить

Очень часто можно видеть рекламную информацию о недорогих кредитных продуктах, исходящую от микрофинансовых организаций (МФО). Однако действительность резко отличается от рекламных предложений, а о «дешевом кредите» снова приходится только мечтать. Рекламные лозунги становятся инструментом привлечения потенциальных заемщиков. Потребность в дополнительных средствах у народа, действительно, растет, и подобные кредиторы, «играя словами», ведут борьбу за своего клиента. В чем же сущность информационных иллюзий?

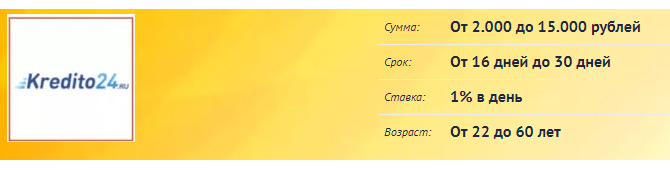

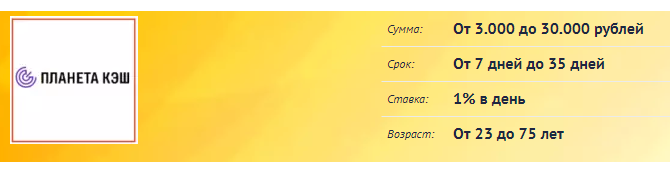

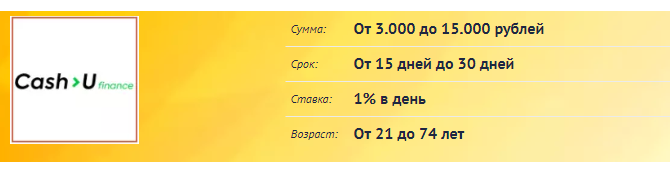

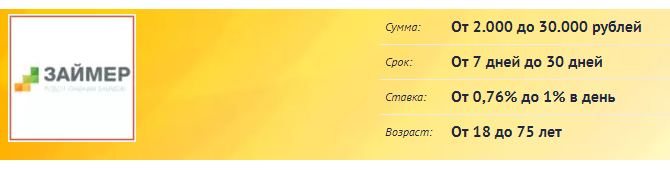

Честные займы онлайн

На первый взгляд, все честно и прозрачно. Микрофинансовая организация сообщает об уровне ставок по своим займам в определенном диапазоне. При этом даже не скрывает тот факт, что отношения с конкретным заемщиком будут установлены по индивидуальной программе и в зависимости от ряда условий: характера отношений с ним, суммы займа, схемы расчетов, вида залога и т.д. Нередко информация о реальных размерах ставки оговаривается мелким шрифтом и общими фразами в виде сносок «со звездочкой» в самом рекламном объявлении.

Какие же препятствия возникают у желающих получить заем по низкой процентной ставке? Во-первых, характер отношений. Ставка будет высокой для лиц с испорченной кредитной историей или для тех, кто впервые обратился за деньгами. И, наоборот, МФО с определенной лояльностью отнесутся к постоянным и с хорошей репутацией клиентам.Также есть шанс оказаться в числе «счастливчиков» — получателей дешевых займов, в период проведения разных рекламных акций с целью наращивания клиентской базы. Но и в таком случае не стоит расслабляться. Целесообразно будет поинтересоваться в компании уровнем соответствия рекламируемых и реальных кредитных продуктов. Все ли так, как в рекламе?

И самый главный момент реализации любых договорных отношений, а особенно финансовых, – нужно внимательно изучать условия предлагаемого для подписания проекта договора. Все основные, впрочем, как и дополнительные, условия соглашения о займе: сумма, сроки, уровень ставки и схема начисления процентов, порядок погашения, а также возможные штрафные санкции должны быть прописаны в этом документе. Их нужно внимательно изучить. Все непонятные или спорные моменты необходимо обязательно уточнить у менеджера. И только разобравшись во всех нюансах, можно подписывать предлагаемый документ.

Автор статьи: Команда "Займ на карту"

Дата публикации статьи: 21 декабря 2022

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок