Смерть заемщика: какие возможные последствия и дальнейшие шаги

Смерть всегда наступает внезапно и подготовиться к ней, к сожалению, нельзя. Конечно многие люди составляют завещание, но в большинстве случаев, оно касается вопросов наследования имущества — недвижимости, ценностей, денежных средств и т.п, а кредитные обязательства умершего остаются без внимания.

Что делать, если человек взял микрозайм и умер, не успев погасить задолженность перед МФО или другой кредитной организацией при жизни, переходят ли микрозаймы по наследству и должны ли наследники выплачивать образовавшиеся долги, обо всем об этом мы расскажем вам в данной статье.

Роль и ответственность наследников при случае смерти заемщика во время погашения микрозайма

Не стоит думать, что смерть заемщика считается причиной для аннулирования кредитного договора и погашать долг перед микрофинансовой организацией не нужно, это далеко не так.

Наследники со дня вступления в наследство обязаны погасить микрокредит усопшего и все начисленные пени и штрафы, если таковые были начислены.

Согласно статье 1112 Гражданского кодекса РФ, наследством умершего является не только его имущество, но и взятые обязательства — кредиты, ссуды, микрозаймы и т.п., то есть вместе с активами заемщика (движимым и недвижимым имуществом, ценными бумаги, денежными средствами, ювелирными изделиями и другими ценными вещами) к наследникам переходят и все его долги.

В статье 1175 ГК РФ говорится, что ответственность по задолженности умершего наступает только в тот момент, когда наследник вступает в права наследования, при этом ответственность по кредитным обязательствам ограничивается стоимостью полученного имущества, то есть он не может отдать больше, чем получил.

Если наследник отказывается от прав на наследство, то и выплачивать микрозайм ему не нужно, согласно статье 416 ГК РФ обязательства по долгам будут прекращены за невозможностью их исполнения.

Как сообщить о смерти заемщика МФО: процедуры и документы, необходимые для уведомления

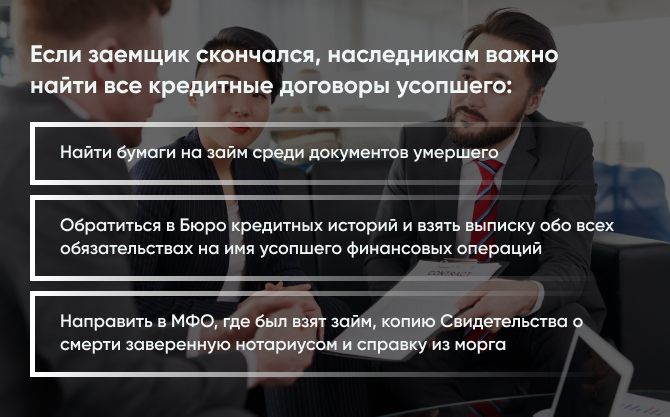

Если кредитная организация не знает, что заемщик скончался, то образуется просрочка, по которой будут начисляться штрафы и пени. Поэтому наследникам важно в кратчайшие сроки найти все кредитные договоры усопшего — документальное подтверждение смерти заемщика приостановит начисление процентов по задолженности.

Для этого нужно:

- Поискать бумаги на займ среди документов умершего;

- Обратиться в Бюро кредитных историй и взять выписку обо всех обязательствах на имя усопшего (необходимо приложить к запросу копию Свидетельства о смерти и нотариальное свидетельство);

- Направить в МФО, где был взят займ, копию Свидетельства о смерти заверенную нотариусом и справку из морга.

Страхование займа при случаях смерти заемщика и его влияние на возможности погашения микрозайма

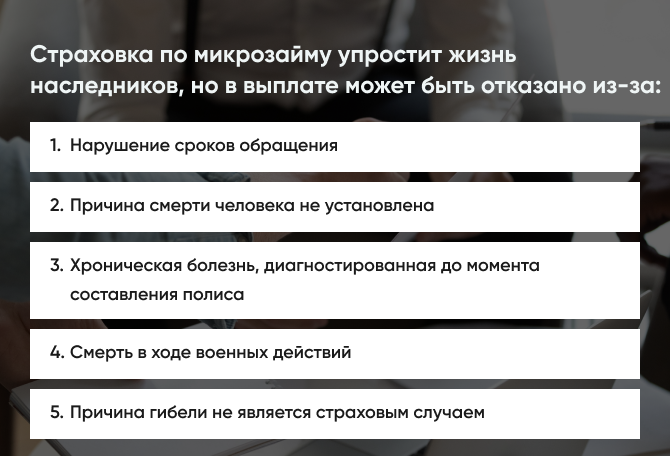

Наличие страховки по микрозайму значительно упростит жизнь наследников.

Если при оформлении кредитного договора был оформлен страховой полис от рисков смерти, то заем полностью или частично будет покрыт страховой компанией, что позволит либо снизить, либо полностью избавиться от кредитной нагрузки.

Наследникам необходимо обратиться в страховую компанию и кредитную организацию, где был взят микрозайм и предоставить документы о смерти.

Однако стоит отметить, что в нескольких случаях в выплате может быть отказано, это:

- Нарушение сроков обращения;

- Причина смерти человека не установлена;

- Хроническая болезнь, диагностированная до момента составления полиса;

- Смерть в ходе военных действий;

- Причина гибели не является страховым случаем (суицид, несчастье во время занятий экстремальным спортом, смерть в результате алкогольной или наркотической интоксикации).

Передача долга заемщика наследникам и процедура оформления перехода обязательств

Перевод кредитного договора разрешается только на то лицо, которое вступило в права наследования и приняло имущество умершего — до этого момента наследники не имеют никакого отношения к долгам усопшего и не обязаны заниматься погашением задолженности.

Если наследник, вступивший в наследство, отказывается платить по займу, то кредитор имеет полное право начать взыскание через суд.

Возможность пересмотра условий микрозайма в случае смерти заемщика

При передаче кредитных обязательств наследникам усопшего, условия оформленного договора не меняются — процентная ставка, размер ежемесячной выплаты, периодичность платежей и другое сохраняются в первоначальном виде.

В зависимости от условий вносить средства можно частично согласно графику или единоразово, кредитор не имеет права требовать досрочного погашения. Закрыть займ раньше срока можно только по желанию.

Единственное, что можно изменить, это снизить или аннулировать начисленные после того, как человек умер, пени и штрафы.

Наследники могут обратиться в суд с документами, доказывающими смерть заемщика на время начисления штрафных санкций и попросить списать данную часть задолженности.

Регулирование законодательством ситуаций смерти заемщика и долговых обязательств

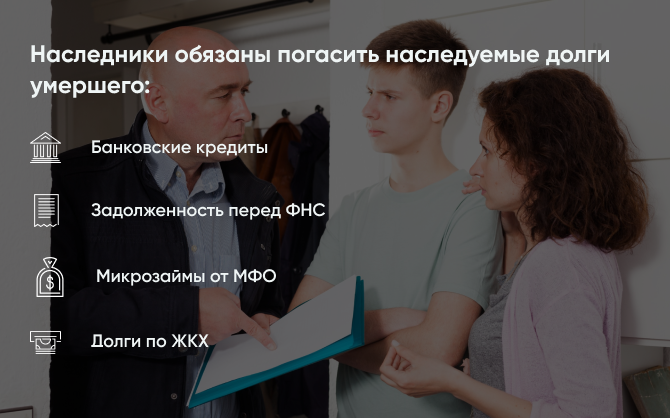

Случаи передачи долговых обязательств наследникам регулируются разделом 5 Гражданского кодекса РФ. Помимо общих положений, в нем указано, что все долги умершего подразделяются на ненаследуемые и наследуемые. Наследники обязаны погасить:

- Банковские кредиты;

- Микрозаймы от МФО;

- Долги по ЖКХ;

- Задолженность перед ФНС.

Платить по обязательствам, которые неразрывно связаны с личностью умершего, такими как долг по алиментам, административные штрафы и выплаты назначенные за причинение вреда здоровью, не нужно.

Избежать чужих кредитных обязательств согласно статье 1159 ГК РФ, можно только отказавшись от права наследования, подав заявление нотариусу об отказе или по умолчанию, не претендуя и не используя оставленное имущество.

Автор статьи: Редакция портала

Дата публикации статьи: 30 июня 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок