Портят ли микрозаймы кредитную историю?

О влиянии микрокредитов на кредитные истории заемщиков говорят многие финансовые эксперты. Многие уверены в том, что они ее портят, другие же, наоборот, уверяют, что займы в МФО способны поправить положение. В этой статье вы узнаете, почему среди специалистов бытует разное мнение и как брать деньги в долг без негативных последствий для кредитной истории.

Что такое кредитная история?

Кредитная история (КИ) — информация о выданных кредитах и займах, как о погашенных, так и о действующих, а также о вашей исполнительности, как заемщика. К примеру, если вы брали кредит в банке, но допускали просрочки в платежах — все это будет отражаться в вашей КИ.

Хранится она в Бюро кредитных историй, а в каких именно, вы можете узнать через запрос, оформленный в Госуслугах. Уже на сайте БКИ вы можете отдельно запросить свою КИ бесплатно. В год вы имеете права на 2 подобных бесплатных обращения. Данные по кредитованию хранятся в БКИ в течение 7 лет.

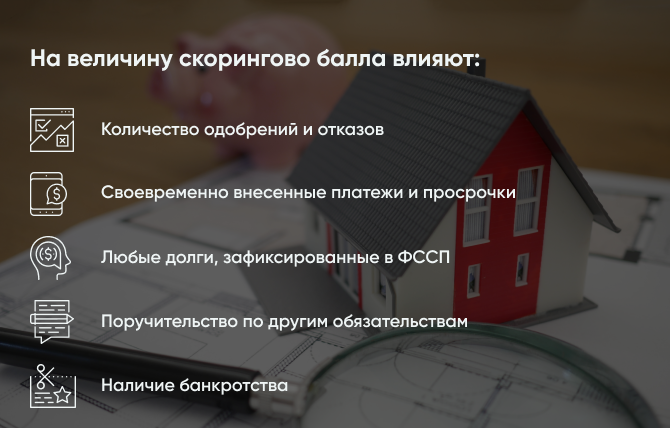

В самой КИ важен рейтинг, обозначенный цифрой. Ее называют скоринговым баллом, и на его величину влияют:

- количество одобрений и отказов;

- своевременно внесенные платежи и просрочки;

- любые долги, зафиксированные в ФССП;

- поручительство по другим обязательствам;

- наличие банкротства.

Если рейтинг заемщика низкий, то ему точно откажут в банке, а иной раз и в микрокредитной компании. В последнем случае могут одобрить минимальную сумму на короткий период.

Отражается ли информация о микрозаймах в КИ?

При выдаче микрозайма многие заемщики ошибочно полагают, что МКК не передают сведения о кредитовании в БКИ. На самом деле все финансовые организации России обязаны это делать, в соответствии с Федеральным законом № 218 от 30 декабря 2004 года.

Если микрофинансовая организация не соблюдает закон, то ее могут лишить лицензии и оштрафовать. Поэтому, когда вам обещает кредитор сохранить информацию о вашем долге внутри компании, то знайте, вас намеренно вводят в заблуждение.

Может ли оформление микрозайма плохо повлиять на кредитную историю?

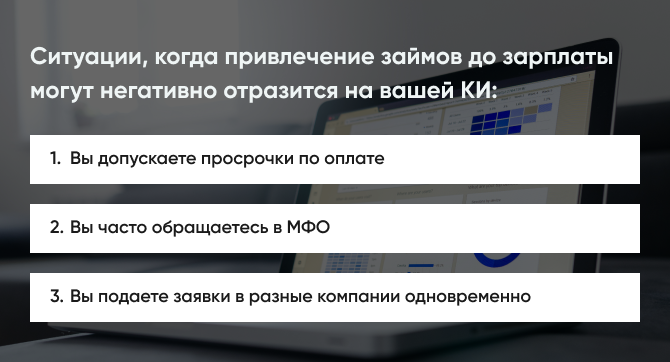

В самом обращении в МФО нет ничего опасного для КИ. Если вы брали микрокредит и вернули его вовремя, то на вашем рейтинге это, наоборот, отразится положительно. Но дыма без огня не бывает, поэтому в некоторых ситуациях получение займов до зарплаты могут негативно отразится на вашей КИ:

- вы допускаете просрочки по оплате;

- вы часто обращаетесь в МФО;

- вы подаете заявки в разные компании одновременно.

В первом случае все логично. Вы не вносите платеж и в кредитную историю попадает информация о том, что вы недобросовестный плательщик. Ситуация усугубится, если ваше дело передали коллекторам или направили в суд для принудительного взыскания.

Что касается скептицизма банковской системы к тем, кто регулярно обращается за микрокредитам, то он правда присутствует. Дело в том, что займы выдают на короткий срок и под серьезный процент, а люди, которые постоянно обращаются к ним, не выглядят благонадежными заемщиками, которые будут готовы долгосрочно выплачивать потребительский кредит или ипотечный займ.

Кроме этого, если человек часто нуждается в микрозаймах, то у него значит постоянные проблемы с деньгами. Поэтому, перед тем как обратиться в микрофинансовую организацию, определите, точно ли вам нужны деньги или вы можете дождаться своей зарплаты. Обращайтесь только при крайней необходимости.

Ну и наконец, если вы рассылаете свою анкету в различные МФО, то где-то вам приходит отказ. Он также негативно отражается на вашем рейтинге, который просматривает скоринговая банковская система.

Улучшают ли микрозаймы КИ?

Если одна половина заемщиков задается вопросом: «Правда ли что микрозаймы портят кредитную историю?», то другая половина занимается вопросом восстановления КИ, посредством обращения в микрокредитные компании. Так при каких же вариантах займы будут не портить ваше положение, а наоборот улучшать?

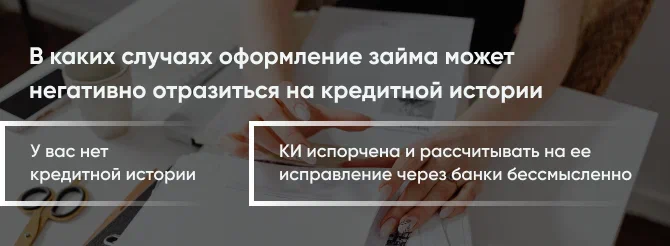

Как уже было отмечено, само оформление микрозайма не влияет негативно на ваш персональный рейтинг по кредитам. Поэтому улучшить положение с помощью обращения в МФО можно в следующих случаях:

- у вас нет кредитной истории;

- КИ испорчена и рассчитывать на ее исправление через банки бессмысленно.

Воспользоваться оформлением микрозайма в первом случае можно, если вы хотите открыть КИ с положительного момента — возврата денег в установленный срок. Это хорошо отразится на рейтинге, и впоследствии вы можете обращаться за потребительским кредитованием в банки.

Второй вариант — возвращение высокого рейтинга. Обратитесь за микрокредитом, но обязательно верните деньги в срок. Также не стоит постоянно оформлять займы, так как это вызовет сомнения у банков в вашей надежности и будет только портить ситуацию.

Для перечисленных целей выбирайте микрокредит сроком на 3-6 месяцев. Это оптимальный период для того, чтобы показать, что вы можете исправно оплачивать долг в течение длительного времени. Тогда лучше не акцентировать внимание на онлайн-кредитовании, где предлагают оформить займ максимально на месяц.

Если же вы не планируете брать в долг у банков, то спокойно оформляйте микрозаймы, не стесняясь в их количестве. Для других МКК это не будет чем-то негативным, тем более, если вы возвращаете деньги в срок и не допускаете просрочек.

Какие выводы можно сделать?

Оформление микрозайма не всегда портит кредитную историю. Главное — не увлекайтесь этим занятием, ведь, как говорится, все хорошо, пока в меру. Любые обязательства перед кредитором нужно исполнять так, как того требует заключенный договор. Поэтому вовремя возвращенный микрокредит не ухудшит ваш рейтинг в БКИ.

Помните, что вся информация о выданных вам кредитах и займах хранится не более 7 лет. После этого срока она помещается в архив Бюро и никакие финансовые организации не смогут видеть ее.

Распределяйте свой семейный бюджет правильно, что избежать регулярного обращения в МФО. Во-первых, так вы будете выглядеть благонадежно в глазах кредиторов. Во-вторых, так вы избежите закредитованности.

Внимательно читайте условия возврата денежных средств перед тем, как заключить договор с микрокредитной компанией. Уделяйте внимание пунктам, где указаны ежедневная ставка, возможность переуступки права коллекторским агентствам в случае неуплаты и точное число возврата денег.

Автор статьи: Редакция портала

Дата публикации статьи: 18 мая 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок