Определение порядка погашения по договору займа

Вряд ли сегодня можно найти человека, который ни разу в жизни не брал или не давал взаймы. Сегодня займ на карту «Кукуруза», онлайн, сразу и без справок о доходе, или наличными за полчаса – обычное дело. Однако зачастую тот, кто берёт взаймы, не утруждает себя изучением условий договора. В результате у таких должников нередко возникает вопрос: каким образом определяется порядок погашения займа? Что учесть, чтобы не переплатить лишнего?

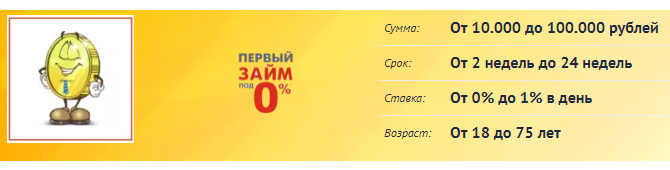

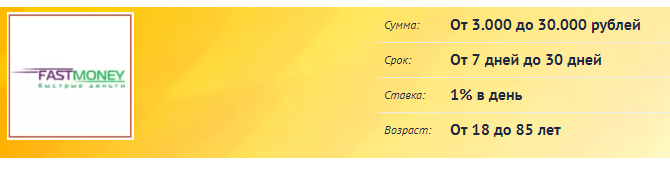

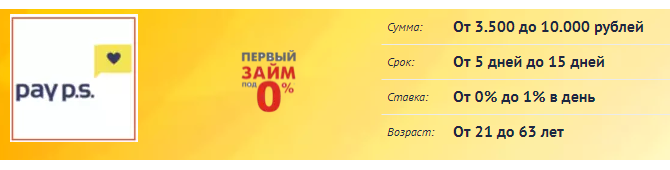

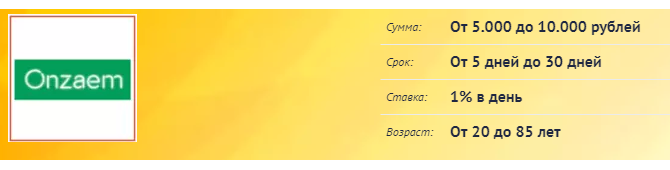

Огранизации выдающие проверенные займы

Договорный

Основным и традиционным вариантом того, в каком порядке и на каких условиях происходит погашение займа, является договор. Ведь именно в нём прописаны такие существенные условия как сумма займа; срок, на который он выдаётся; процентная ставка и тому подобное.

Обычно финансовая организация, которая даёт в долг, устанавливает следующий порядок его погашения при взносе должником очередной части денег:

- сначала погашаются различные финансовые санкции и штрафы по договору;

- затем гасятся проценты за пользование деньгами;

- и в последнюю очередь списывается часть суммы задолженности.

Учитывая такие, достаточно жёсткие условия, лучше всего брать займы с низким процентом, на карту или наличными. Кроме того, определённый в договоре порядок погашения может быть изменён в результате вашей с кредитором договорённости. В этом случае необходимо заключить дополнительное соглашение к договору, которым определить новые условия оплаты займа.

Судебный

Кроме того, порядок погашения займа может быть определён в судебном порядке. В случае если у вас возник спор с займодателем о сроке погашения задолженности или о том, в каком порядке должны платиться проценты и основная сумма долга, и вы никак не можете придти к устраивающему обе стороны компромиссу, можно обратиться с соответствующим иском в суд. При этом предметом иска будет требование определить порядок погашения займа на устраивающих вас условиях. Обоснованием такого требования могут выступать различные обстоятельства: введение вас займодателем в заблуждение при заключении договора; тяжёлое финансовое положение; заведомо несправедливые для вас условия погашения долга. В этом случае лучше всего обратиться за помощью к юристу или адвокату.

Автор статьи: Команда "Займ на карту"

Дата публикации статьи: 20 декабря 2022

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок