Нечем платить займы — что делать?

Выплачивание микрозаймов может стать тяжелым бременем, подрывающим вашу кредитную историю и снижающим шансы на будущее финансирование в банках. Если вы оказались в ситуации, когда большая часть зарплаты уходит на погашение долгов, не отчаивайтесь! В нашем обзоре вы узнаете, как погасить долги по микрозаймам и что делать, если нечем платить займы. Несмотря на то что полное списание долга маловероятно, не отчаивайтесь. Существуют решения, которые помогут вам облегчить финансовую нагрузку и привести в порядок вашу кредитную историю. Узнайте, как найти выход из этой трудной ситуации и снова почувствовать контроль над своими финансами.

Как складывается задолженность по микрозайму?

Задолженность по микрозайму может складываться в ситуации, когда заемщик заключает несколько договоров займа или не смог рассчитать свои финансовые возможности в момент подачи заявки. А иногда заемщики пытаются перекредитоваться. Все это приводит к тому, что становиться нечем погасить займы.

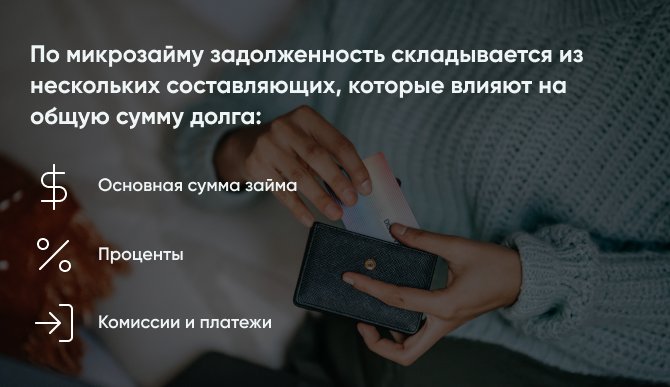

По микрозайму задолженность складывается из нескольких составляющих, которые влияют на общую сумму долга:

- Основная сумма займа. Это первоначальная сумма, которую вы получили от МФО в качестве займа. Она составляет начальную базу для расчета дальнейших платежей.

- Проценты. Микрозаймы обычно имеют высокую процентную ставку, часто выше, чем у банковских кредитов. Проценты начисляются на оставшуюся задолженность по займу и могут увеличивать общую сумму долга со временем. По закону МФО не могут начислять более 1% в день (с июля 2023 года порог составит 0,8%), однако в пересчете на годовую ставку — это уже 365%. Взяв 50 000 рублей на месяц, вам будут ежедневно насчитывать по процентам 500 рублей.

- Комиссии и платежи. МФО могут взимать дополнительные комиссии или навязать услуги в виде страхования.

С первого же дня просрочки МФО начисляет штрафы и пени, а также на остаток долга продолжает начисляться ставка. Все это в совокупности приводит к резкому увеличению долга. Впоследствии клиент МФО не может внести платеж в полном размере и оказывается в долговой яме. Что делать в ситуации, когда нечем платить по долгам? Рассмотрим разные варианты ниже.

Может ли большое количество оформленных займов испортить кредитную историю?

Когда кредитная история испорчена, кредиторы склонны считать заемщика рискованным клиентом и ограничивать предоставление новых кредитов. Банки и другие финансовые учреждения обращают внимание на такие факторы, как количество открытых кредитных линий, общий долг и платежеспособность. Если в истории имеется много займов, которые часто просрочиваются или не оплачиваются вовремя, это вызывает серьезные сомнения в возможности заемщика вернуть новый заем. Конечно, МФО лояльно относятся к своим клиентам и часто готовы выдать деньги даже тем, у кого пониженный кредитный рейтинг. Но и они могут отказывать в займах крайне ненадежным заемщикам.

Важно понимать, что кредитная история является важным показателем финансовой надежности. Испорченная история делает заемщика менее привлекательным для кредиторов, в том числе и для МФО, увеличивая риски для них.

Что делать, если нет денег платить займы?

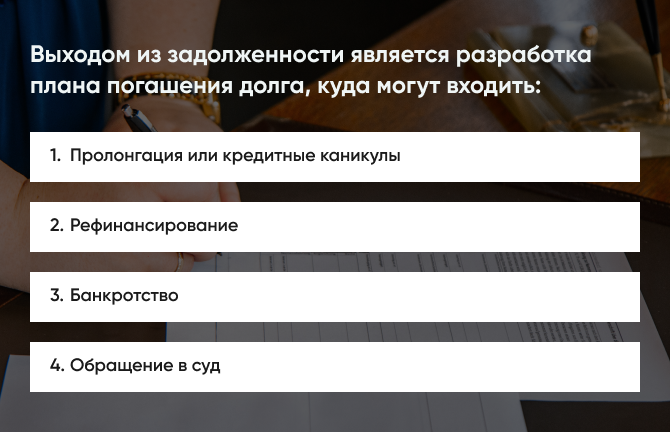

Когда нет денег погасить заем, многие видят выход в получении нового займа в МФО. Следует понимать, что перекредитование не является решением финансовых проблем. Оно может только временно смягчить текущую ситуацию, но не решить основную проблему — неплатежеспособность. Реальным выходом из задолженности является разработка плана погашения долга, бюджетирование и поиск дополнительных источников дохода.

Справка! Важно помнить, что ответственное отношение к займам и платежной дисциплине помогут избежать негативных последствий и сохранить кредитную историю в хорошем состоянии.

Пролонгация или кредитные каникулы

Пролонгация или кредитные каникулы в МФО являются одним из способов смягчить ситуацию, когда заемщику нечем платить по долгам. Услуга пролонгации представляет собой продление срока договора. Чаще не более 30 дней и по закону на один заем можно оформлять продление не более пяти раз. Для этого нужно оплатить начисленные проценты в день подачи заявки на пролонгацию. Оформление возможно в личном кабинете заемщика.

В рамках кредитных каникул клиенту предоставляется льготный период, в течение которого не требуется вносить платежи, но проценты продолжают начисляться. Однако МФО крайне редко предлагают такие услуги. Все же можно попробовать в рамках ведения переговоров договориться о кредитных каникулах. А вот для участников специальной операции данная льгота действует на период их службы и предоставляется МФО.

Этот вариант может быть полезен, если временные трудности с погашением займа возникают по каким-то причинам. Например, если вы потеряли работу и в настоящий момент находитесь в поиске новой, или если вы получили травму, но через некоторое время планируете вернуться к работе и продолжать выплачивать займ по прежнему графику. Обязательно нужно подтвердить свое трудное материальное положение справками. Например, представить справку о сокращении, больничный лист — более 30 дней и прочее.

Рефинансирование

Рефинансирование в МФО может быть сложным, поскольку большинство банковских программ рассчитаны на погашение

кредитов в других банках, а не в микрофинансовых организациях. А сами микрофинансовые организации не предлагают

услуги рефинансирования как таковые. Однако, в некоторых случаях, возможно найти решение.

Если у вас есть несколько микрозаймов и нечем платить по долгам, рефинансирование может значительно помочь в этой

ситуации. В этом случае вы можете обратиться в банк и получить один более крупный кредит, который поможет погасить

все маленькие займы. Таким образом, вам придется платить только одну сумму вместо нескольких в разных МФО. Это делает

график платежей более удобным.

Банкротство

Банкротство является крайней мерой, к которой можно прибегнуть, если вы набрали слишком много займов и не имеете

возможности их погасить. Однако, прежде чем принять решение о банкротстве, необходимо учесть ряд факторов.

При определенных условиях, если ваш долг составляет от 50 до 500 тысяч рублей, вы можете запустить процедуру

внесудебного банкротства. Для этого вам потребуется подать заявление в МФЦ и предоставить список организаций,

которым вы задолжали. Важно отметить, что процедуру можно начать только после того, как все исполнительные

производства по отсутствию имущества, которое можно использовать для погашения долга, будут завершены.

Одним из главных недостатков банкротства является длительное время, необходимое для завершения процедуры. В течение

шести месяцев ваша финансовая ситуация будет находиться под пристальным наблюдением и ограничениями. Кроме того,

после банкротства в течение пяти лет вы будете обязаны информировать кредитные организации о вашем прошлом статусе

банкрота при попытке получить новый заем или кредит.

Также следует отметить, что банкротство может оказать негативное влияние на вашу кредитную историю. Запись о

банкротстве будет отражаться в вашем кредитном отчете и может затруднить получение финансовых услуг в будущем.

Кроме того, банкротство может повлечь за собой негативные последствия в вашей профессиональной жизни. Некоторые

сферы деятельности могут наложить ограничения на работу бывших банкротов, что может усложнить поиск новой работы.

Перед принятием решения о банкротстве рекомендуется проконсультироваться с юристом или финансовым консультантом,

чтобы полностью оценить все последствия и варианты, доступные в вашей ситуации.

Обращение в суд

Если вы считаете, что МФО неправомерно взимает с вас определенные суммы или применяет неустойку неправильно, то

суд может рассмотреть вашу жалобу и принять решение о сокращении долга. Например, если компания начисляет неустойку

на всю сумму долга, а не только на просроченный платеж, суд может признать такие требования незаконными.

Однако перед обращением в суд рекомендуется обратиться к юристу или специалисту по правовым вопросам, чтобы оценить

силу ваших доводов и выработать стратегию защиты. Судебные процессы могут быть сложными и требовать юридических знаний.

Также стоит учитывать, что обращение в суд может быть длительным и затратным процессом. Вам потребуется подготовить необходимую документацию, присутствовать на заседаниях.

Перед принятием решения об обращении в суд рекомендуется оценить все альтернативные варианты решения проблемы, такие как переговоры с МФО, поиск помощи в правозащитных организациях или жалобы в регулирующие органы.

Что ждет в случае неуплаты займа в срок?

Часто заемщики ошибочно полагают, что если они игнорируют требования МФО вернуть долг, то он будет списан. Однако это далеко от истины, и последствия начинают проявляться уже с первого дня просрочки. МФО может штрафовать должника, начислять ему пени и передавать сведения о нарушении срово платежа в БКИ, где формируется кредитная история.

Если вам не удается погасить микрозайм вовсе, размер вашей задолженности будет увеличиваться. Кредитор, чтобы вернуть долг, может обратиться в суд или передать дело коллекторам. Коллекторы могут беспокоить должника звонками, письмами и визитами на дом с требованием вернуть долг. Также коллекторское агентство вправе подать в суд и запустить исполнительное производство. При обращении в суд возможен арест счетов и имущества с последующей продажей для покрытия долга.

По закону, срок исковой давности определен в три года и некоторые должники полагают, что им достаточно выждать этот период и долг сам спишется. Однако надеяться на такой исход не стоит, ведь за это время МФО, скорее всего, продаст долг коллекторскому агентству или успеет обратиться в суд.

Автор статьи: Редакция портала

Дата публикации статьи: 15 июня 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок