Можно ли законно не платить микрозайм в МФО и начать спокойно жить

Микрокредитование является относительно новым взглядом на предоставление займа в России. И многие соотечественники считают, что микрокредитование не поддается правовому регулированию. Но за несколько лет после того, как российский гражданин взял первый микрозайм, увеличилось, как количество организаций, предлагающих небольшой займ на короткий срок, так и принято много законов, регулирующих деятельность МФО. Понятно, если человек хочет оформить микрозайм, ему лучше детально изучить все существующие законы, чтобы потом не попасть в неприятную ситуацию. По возможности лучше проконсультироваться у грамотного юриста. Но основные законодательные факторы несложно узнать и самостоятельно.

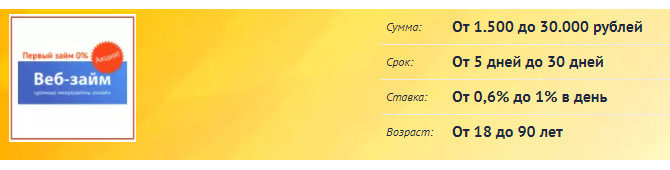

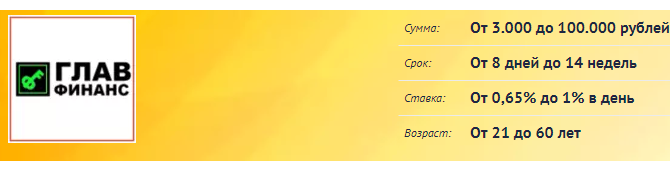

Самые лояльные займы

Почему МФО так популярны?

Финансовый рынок постоянно увеличивается, открываются новые организации, готовые предложить в долг определенную денежную сумму на небольшой срок под проценты. Почему же ежедневно увеличивается количество граждан, готовых обращаться в МФО? Популярность микрофинансовых организаций связана со следующими факторами:

- подавляющее количество МФО работает в онлайн режиме, заемщику нужно несколько минут, чтобы оформит займ;

- из документов нужен один паспорт;

- многие финансовые организации предоставляют кредит микрозайм даже тем людям, имеющих плохую кредитную историю.

Вот почему мирофинансирование сегодня так популярно и востребовано. Сегодня в России уже сформирован рынок добросовестных МФО, работающих согласно законодательству, хотя сами заемщики, не всегда готовы отдавать долги. Какие последствия могут ждать злостных неплательщиков? Можно ли спокойно спать и не переживать, если не оплачивать свои кредитные обязательства?

Почему заемщик не спешит отдавать свой долг?

МФО, предлагая клиентам деньги под проценты, оговаривают все важные нюансы, сумму микрокредита и срок возврата, обычно это 1-2 месяца. Многие компании готовы отстрочить платеж, если заемщик их об том попросит, особенно в случае уважительной причины.

- Человек серьезно заболел, предстоит длительное лечение. Понятно, что в этом случае его ждет больничный. Заемщику стоит просто представить соответствующую справку и его долг будет заморожен либо продлен.

- Несчастный случай, когда заемщик долгое время остается неработоспособным. Ему также нужно будет предоставить доказательство в МФО.

- Уволили с работы. В этом случае нужно просто объяснить ситуацию и попросить отсрочку.

Если микрофинансовая организация подает на своего клиента в суд, то заемщику нужно принести соответствующий документ, доказывающий, что именно по уважительной причине он не смог вернуть долг.

Что не может делать МФО?

Новый закон, регулирующий работу МФО, еще больше позаботился о правах именно потребителей. И есть правила, которые не может нарушить ни одна МФО или МКК, оговоренные в законодательстве – это:

- нельзя изменить размер ставки по процентам на усмотрение, если заемщик не дал на то свое согласие;

- оштрафовать заемщика в том случае, если он погасил долг досрочно, уведомив об этом за 10 дней до произведения платежа;предоставлять заем можно только в национальной валюте;

- нельзя вести производственную или торговую деятельность совместно с микрофинансированием.

И хотя сегодня государство делает все, чтобы у заемщика не возникало любых финансовых проблем, но никаким законодательством не регулируется возможность не платить заем совсем. Есть возможность законно оспорить процентную ставку, которая была выставлена з неуплату долга. Также можно использовать другие способы, чтобы уменьшить сумму выплаты долга, но возвращать деньги, взятые под проценты, все же, необходимо!

Так что, если берете займ, адекватно оценивайте свои финансовые возможности. И помните, большинство МФО всегда готовы пойти на уступки и отстрочить выплату по кредиту!

Автор статьи: Команда "Займ на карту"

Дата публикации статьи: 20 декабря 2022

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок