Может ли займ быть беспроцентным?

Выдавать беспроцентные займы могут как организации разных форм собственности, банки, МФО, так и физические лица. Однако такой договор займа имеет свои особенности и некоторые нюансы, в том числе и в налогообложении, о которых стоит знать. Поэтому мы поэтапно разберем все правовые аспекты беспроцентного займа, расскажем, на что обратить внимание при заключении договора. А также рассмотрим возможный риск для всех сторон сделки.

Можно ли выдавать беспроцентный займ?

Прямого запрета на выдачу беспроцентного займа в российском законодательстве нет. Причем такие сделки может заключать организация со своими сотрудниками или с другой организацией, МФО и банки предлагать пользоваться заемными деньгами без процентов.

Беспроцентный заем не стоит путать с дарением. При займе выдаются деньги или некоторое количество вещей на условиях возвратности и с ограничением в сроке ( ст. 807 ГК РФ). Дарение представляет собой передачу некоего имущества в безвозмездное пользование, то есть без его возврата. А также по договору дарения не предусмотрено получение любой выгоды.

Возможный вариант, когда беспроцентный заем становится процентным:

- если в договоре не указано условие о беспроцентном предоставлении денег;

- если заемщик своевременно не вернул деньги банку или МФО;

организация, выдавшая займ другому юридическому лицу или своему сотруднику, также может прописать условия начисления процентов в договоре при нарушении сроков возврата.

Где и как возможно получить займ без процентов

Часто беспроцентный заем выдают МФО. В микрофинансовых организациях беспроцентные микрозаймы дают новым клиентам в качестве акции, направленной на привлечение большего числа заемщиков. Такого рода предложения действительно безвозмездные, однако суммы минимальные, а некоторые МФО могут ограничивать период предложения. Например, срок микрокредита 30 дней, а беспроцентный период будет только 7 дней. А также если заемщик продлевает договор, то автоматически прекращается условие акции.

Выдавать беспроцентные займы могут и банки. У них для этого несколько инструментов:

- Кредитная карта. По ним предлагаются льготные периоды, в которые проценты не начисляются. Однако клиент обязан соблюсти для этого ряд условий. Например, делать покупки в магазинах-партнерах, не снимать наличку, своевременно вносить минимальные платежи.

- Рассрочка. Многие магазины сотрудничают с банками и предлагают покупки товаров в рассрочки с оформлением непосредственно в торговой точке. Здесь суть заключается в том, что некий процент от банка уже заложен в сумму товара. Если покупатель будет брать такой товар за свои деньги, то ему предоставят скидку, а по рассрочке ее не будет.

- Овердрафт. К карточному счету можно подключить овердрафт, то есть при недостаточности средств банк даст некую сумму в долг на короткий период. Баланс уходит в минус, и его нужно восстановить. За подключение банк может ежемесячно списывать плату. Срок действия услуги и размер платы за ее подключение определяются кредитной организацией.

Организация, любой формы собственности, может выдавать беспроцентные займы своим сотрудникам. В данном случае они не будут считаться аффилированными лицами. А также выдача заемных средств без уплаты процентов возможна между организацией и дочерними предприятиями, индивидуальному предпринимателю. Однако в каждом конкретном случае может возникать необходимость уплаты налога, о чем мы расскажем дальше.

Договор беспроцентного займа

В договоре займа две стороны: заимодавец и заемщик. Согласно Гражданскому Кодексу РФ выдавать займы могут физические лица, организации и индивидуальные предприниматели. Между заимодавцем и заемщиком заключается договор, в котором обязательно прописываются все условия: срок возврата, сумма, ставка и расчет переплаты. Беспроцентный заем также может быть выдан по договору, однако в нем обязательно должно быть указано безвозмездное пользование деньгами. В противном случае он будет автоматически считаться процентным.

Важно! Если в договоре займа не указан процент и условия его начисления, то согласно ч.1 ст.809 ГК РФ займ считается процентным. Начисления будут проходить по ключевой ставке ЦБ РФ.

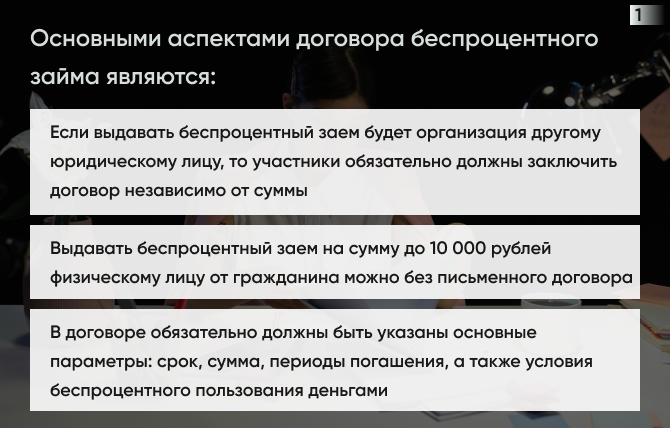

Основные аспекты договора беспроцентного займа:

- Если выдавать беспроцентный заем будет организация другому юридическому лицу, то участники обязательно должны заключить договор независимо от суммы. В данном случае отношения регулируются ст. 808 ГК РФ.

- Выдавать беспроцентный заем на сумму до 10 000 рублей физическому лицу от гражданина можно без письменного договора. Однако обязательно должна быть расписка или иной подтверждающий документ.

- В договоре обязательно должны быть указаны основные параметры: срок, сумма, периоды погашения, а также условия беспроцентного пользования деньгами. Исключения составляют договора до 100 000 рублей, заключенные между ИП или физ. лицами ( п.4 ст. 809 ГК РФ).

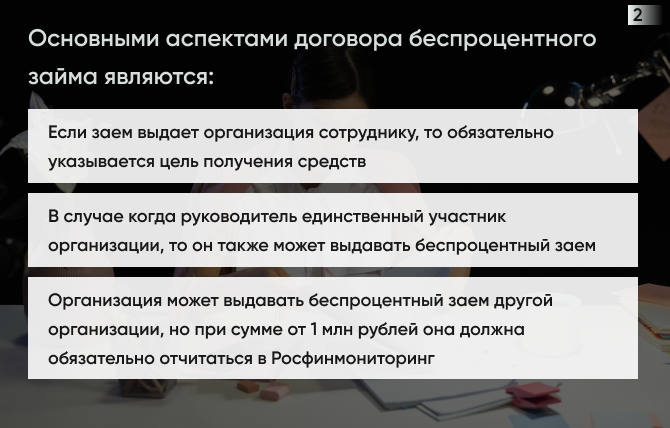

- Если заем выдает организация сотруднику, то обязательно указывается цель получения средств. Заемщик обязан отчитаться перед заимодавцем о целевом использовании полученных денег.

- В случае когда руководитель единственный участник организации, то он также может выдавать беспроцентный заем. При этом на договоре будет дважды стоять его подпись в качестве заимодавца и заемщика. Правила регулируются п.3 ст. 182 ГК РФ (исключения), п.1 ст. 45 14-ФЗ .

- Организация может выдавать беспроцентный заем другой организации, но при сумме от 1 млн рублей она должна обязательно отчитаться в Росфинмониторинг. Данное требование регулируется 115-ФЗ для контроля оборота денежных средств и предотвращения отмывания денег. За нарушение предусмотрено взыскание процентов по ключевой ставке ЦБ РФ и досрочный возврат всей суммы.

Существуют риски переквалифицирования беспроцентного займа в безвозмездный вклад в имущество организации. Возникать они могут при договорах, участниками сторон в которых являются учредители, организации и их сотрудники. Подозрения вызывают длительные соки (более трех лет), неоднократно продлеваемые периоды возврата или же полученные деньги так и не были востребованы. Под данный риск могут попадать договоры, целью предоставления средств, по которым были указаны: пополнение оборотного капитала, на хознужды, развитие бизнеса. То есть у суда возникает подозрение в том, что выданные заимодавцем средства, изначально не предполагалось вернуть от заемщика.

Облагается ли беспроцентный займ НДФЛ

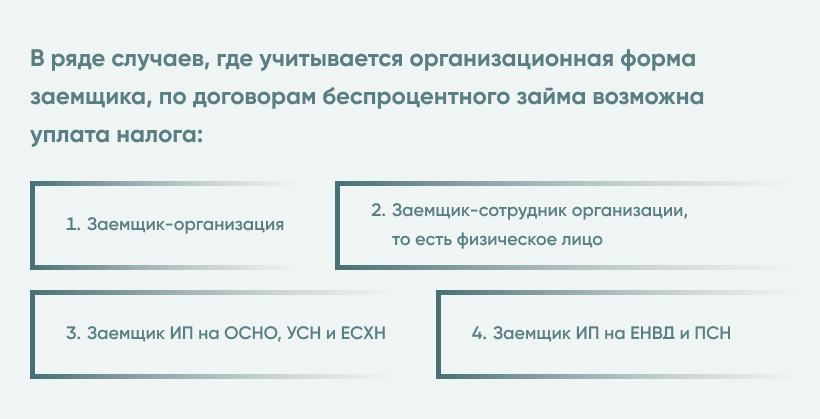

С одной стороны беспроцентный заем выдается заимодавцем без уплаты ему процентов, то есть как такого дохода. Однако, уплата налога по договорам беспроцентного займа возможна в ряде случаев, где учитывается организационная форма заемщика.

- Заемщик-организация. В данном случае материальной выгоды нет, а, значит, налог не взимается. В ст. 250 НК РФ представлен список внереализационных доходов, учитываемых при налогообложении, где отсутствует упоминание о беспроцентном заеме.

- Заемщик-сотрудник организации, то есть физическое лицо. Освобождение от налога будет только в том случае, если цель получения займа строительство или покупка жилья, земельного участка. При этом заемщик обязан подтвердить факт целевого расходования денег, представив документы заимодавцу. Если же жилье покупалось на супруга(-у), то это уже нецелевое расходование денег и взимается НДФЛ по ставке 35% ( п.2 ст. 224 НК РФ ). Согласно налоговому кодексу, доход в таком случае считается как ⅔ от ставки рефинансирования Центробанка (пп.1 п.2 ст. 212 НК РФ).

- Заемщик ИП на ОСНО, УСН и ЕСХН. В таком случае экономическая выгода от дохода по договору беспроцентного займа облагается НДФЛ. Здесь то же правило, что и для физических лиц, то есть удержания проводятся со стороны заимодавца.

- Заемщик ИП на ЕНВД и ПСН. В случае когда беспроцентный заем был взят и израсходован на предпринимательские нужды, то обязанности по уплате налога не возникает.

Налоговый кодекс предусматривает нюансы по уплате налога при сделках со взаимозависимыми лицами. Это касается организаций и ИП, выдавшим беспроцентный заем своим дочерним предприятиям (аффилированные лица). В пункте 1 ст. 105,3 НК РФ указано, что если сделка прошла между такими участниками, а условия выгоднее, чем при заключении договора со сторонними организациями, то такие «недополученные» доходы попадают под налогообложение. Однако, есть исключение, позволяющее избежать налогового вычета: если сумма приводить к уменьшению налога или к увеличению убытка.

Автор статьи: Редакция портала

Дата публикации статьи: 12 мая 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок