Как объединить все займы в один

Микрозаймы привлекают потребителей легкостью оформления договора. Но иногда случается так, что платежей становится слишком много, и заемщик не справляется с их выплатой. Реальным выходом из ситуации может стать объединение всех действующих займов в один. Это поможет гражданину не путаться в платежах и сохранить финансовую репутацию.

Можно ли объединить займы в один

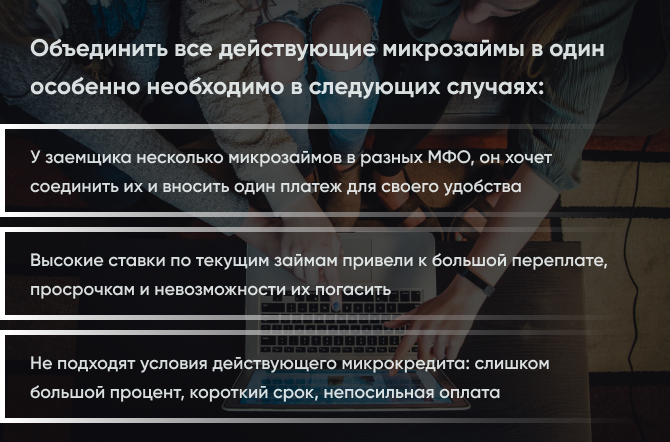

Объединить все действующие микрозаймы в один особенно необходимо в следующих случаях:

- у заемщика несколько микрозаймов в разных МФО, он хочет соединить их и вносить один платеж для своего удобства;

- высокие ставки по текущим займам привели к большой переплате, просрочкам и невозможности их погасить;

- не подходят условия действующего микрокредита: слишком большой процент, короткий срок, непосильная оплата.

Для объединения займов необходимо не только подобрать кредитора, но и определиться с финансовым продуктом, который поможет в этом. Возможны несколько вариантов, каждый из которых имеет свои особенности.

| Программа рефинансирования |

|

|---|---|

| Потребительский кредит в банке |

|

| Микрозайм в МФО |

|

Ниже мы более подробно рассмотрим рефинансирование как возможность наиболее выгодно и удобно совместить микрозаймы.

Как объединить займы через рефинансирование

Рефинансирование — это получение нового займа, чтобы закрыть старые, причем сделать это на более выгодных условиях.

Рефинансирование займов предлагают крупные МФО, а также некоторые банки. Наиболее просто провести рефинансирование, если по микрозайму уже совершались платежи, но не было ни одной просрочки. В таком случае с хорошей кредитной историей клиент выглядит благонадежно, и есть вероятность, что даже банки предложат неплохие условия по перекредитованию.

При уже имеющейся просроченной задолженности выбор кредитующей финансовой организации будет ограничен. Вероятнее всего, придется остановиться на одной из МФО.

На что обратить внимание

Принимая решение объединить свои микрозаймы, важно очень внимательно отнестись к новым условия кредитования. Даже если процентная ставка будет ниже текущей, нужно проанализировать остальные параметры. Возможно, кредитор включает в договор страховку или другие платные опции. Все это существенно увеличивает стоимость займа и сводит на нет выгоду от нового договора.

Стоит отметить, что деньги, предоставленные в целях рефинансирования, не предполагают обналичивание или расходы на другие цели. Обычно перекредитование предполагает перевод средств напрямую предыдущему кредитору на основании документов, которые предоставил заемщик.

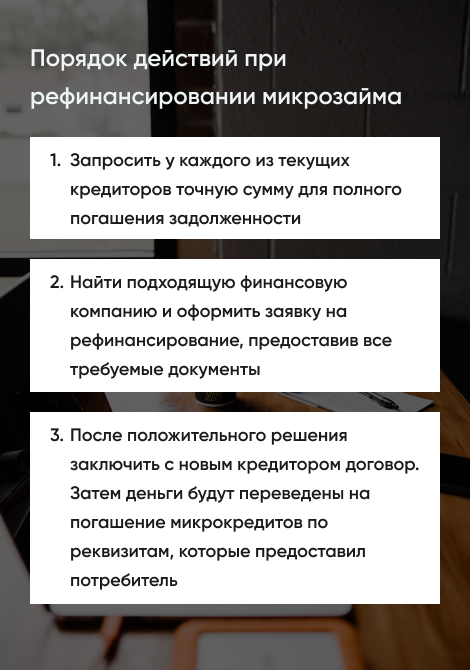

Порядок действий при рефинансировании микрозайма

Процедура объединения займов состоит в следующем:

- Запросить у каждого из текущих кредиторов точную сумму для полного погашения задолженности.

- Найти подходящую финансовую компанию и оформить заявку на рефинансирование, предоставив все требуемые документы (определенные организации принимают такие заявки дистанционно).

- После положительного решения заключить с новым кредитором договор. Затем деньги будут переведены на погашение микрокредитов по реквизитам, которые предоставил потребитель.

Можно ли сделать рефинансирование займов с просрочками

Нужно понимать, что по факту процедура рефинансирования — это обычное кредитование. Соответственно, есть требования, под которые заемщик должен подходить.

Объединить микрозаймы с просроченными платежами можно, но при длительной просрочке, с плохой кредитной историей, с невысоким доходом перекредитоваться будет очень сложно.

Если в требованиях кредитного учреждения значится отсутствие просрочек, все же стоит обратиться с заявкой. Высокий доход, поручительство, готовность предоставить залог вероятно повысят шансы на положительное решение.

Возможность оформить договор рефинансирования также зависит от того, какие просрочки имеются по действующим займам:

Открытая просрочка. Это просроченный долг, который не погашен в настоящий момент. Шансы перекредитовать задолженность с большой открытой просрочкой почти нулевые, т.к. кредиторы считают таких заемщиков неблагонадежными.

Закрытая просрочка значит, что потребитель когда-то не внес платеж вовремя, но уже погасил эту задолженность. На рефинансирование такого кредита финансовые организации идут более охотно, тем более, если просрочка была небольшой и кратковременной.

Безусловно, каждый случай рефинансирования с просрочками кредитующая компания рассматривает в индивидуальном порядке, поэтому почти всегда есть шанс, что заемщику пойдут навстречу и ответят на заявку положительно.

Как сделать рефинансирование микрозаймов через банк

Банки крайне редко готовы рефинансировать несколько долгов по микрозаймам в один, так как считают их продуктами с высоким риском. Но в определенных случаях и здесь возможно одобрение. Главное условие — чтобы заемщик соответствовал всем требованиям и предоставил необходимые документы. Кроме паспорта банки запрашивают справку о доходах, а также выписки по займам с полным перечнем платежей и просрочек. Помимо этого могут быть запрошены поручительство или залог имущества. При объединении просроченных займов нужно быть готовым к тому, что срок рассмотрения заявки увеличится.

Как повысить шансы на одобрение в банке

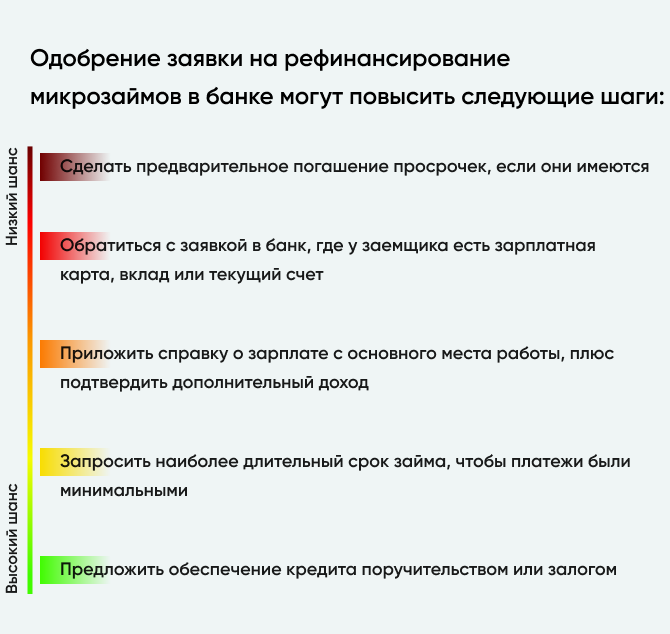

Одобрение заявки на рефинансирование микрозаймов в банке могут повысить следующие шаги:

- сделать предварительное погашение просрочек, если они имеются;

- обратиться с заявкой в банк, где у заемщика есть зарплатная карта, вклад или текущий счет;

- приложить справку о зарплате с основного места работы, плюс подтвердить дополнительный доход (даже неофициальный);

- запросить наиболее длительный срок займа, чтобы платежи были минимальными;

- предложить обеспечение кредита поручительством или залогом (автотранспорт, дом, земельный участок, дача и т.п.).

Повторное кредитование в коммерческом банке или официальном мфо может положительно повлиять на кредитную историю в случае, если заемщик своевременно погасит займ, оформленный по договору рефинансирования.

Автор статьи: Редакция портала

Дата публикации статьи: 18 мая 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок