Эквайринг. Что это такое простыми словами?

Эквайринг представляет собой услугу, позволяющую продавцам брать безналичную оплату с использованием пластиковых карт, смартфонов и других гаджетов через платежные терминалы или Интернет. Ниже мы рассмотрим, какие бывают виды эквайринга, как он работает и насколько безопасна такая технология.

Как работает эквайринг

Услугу эквайринга банк оказывает различным предприятиям — торговым и сервисным. Банк запрашивает у компании определенный пакет документов для проверки на соответствие своим требованиям. После этого заключается договор эквайринга. Отсюда следует, что получатели услуги — это магазины, предприятия, а их клиенты, в свою очередь, являются участниками системы эквайринга.

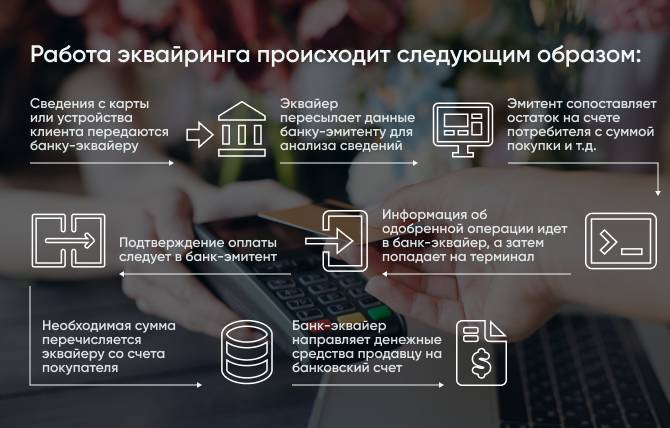

Работа эквайринга происходит следующим образом:

- Сведения с карты или устройства клиента передаются банку-эквайеру через установленный терминал или приложение.

- Эквайер пересылает данные банку-эмитенту для анализа поступивших сведений. При выявлении каких-либо нарушений (блокировка, арест счета и т.п.) операция отклоняется.

- Дальше эмитент сопоставляет остаток на счете потребителя с суммой покупки, контролирует правильность ПИН-кода и анализирует возможные проявления мошенничества. Если все проверки завершены благополучно, операция одобряется эмитентом.

- Информация об одобренной операции идет в банк-эквайер, а затем попадает на терминал.

- Подтверждение оплаты следует в банк-эмитент.

- Необходимая сумма перечисляется эквайеру со счета покупателя.

- Банк-эквайер направляет денежные средства продавцу на банковский счет.

В большинстве случаев подобные операции проводятся за считанные секунды. Иногда процесс затягивается из-за сбоев в пределах системы или нестабильного интернета.

На счет продавца деньги поступают в течение нескольких дней. Точный срок обычно прописывается в договоре.

Виды эквайринга

Есть несколько видов эквайринга. При этом в каждом случае порядок операции остается неизменным. Отличия заключаются в используемом оборудовании, т.е. в способе приема платежной информации. Таким образом, различают:

| Торговый эквайринг | Это вариант приема оплаты с помощью банковских карт и смартфонов в любом предприятии, будь то маленькая торговая палатка или большой магазин. Для создания торгового эквайринга устанавливаются платежные POS-терминалы, которые подключаются к кассовому аппарату. Также есть компактные конструкции, соединяющие в себе функции обоих устройств. Обычно их встраивают в оборудование для самообслуживания или торговые автоматы. |

| Интернет-эквайринг | Традиционно используется в Интернет-магазинах. Для подключения такого типа эквайринга специальные приспособления не нужны. Все транзакции проводятся через процессинговый центр. Для этого необходимо сделать автоматический переход потребителя на веб-страницу онлайн-оплаты. Затем клиент вносит требуемые данные и удостоверяет покупку паролем, который получает в СМС или push-уведомлении. После этого с платежной карты происходит списание денег. Далее потребитель получает удостоверение проведенного платежа и чек в электронном виде. |

| Мобильный эквайринг | Осуществление платежей через какой-либо гаджет с помощью подключения мобильного POS-терминала. Интегрированная в него программа создает чек для покупателя. Мобильный терминал представляет собой небольшое, достаточно недорогое устройство, поэтому является хорошим выбором вместо кассового аппарата. С таким видом эквайринга можно принимать платежи в любом месте с доступным Интернетом. Именно поэтому его часто применяют для торговли или обслуживании клиентов на выезде. |

| АТМ-эквайринг | Этот вид применяется в терминалах самостоятельной оплаты, а также в банкоматах. Такой способ дает возможность производить оплату в банкомате за различные услуги, например, за ЖКУ или мобильную связь. Также можно получать наличные средства или вносить деньги на карту. |

| QR-эквайринг | QR-эквайринг (куайринг) — современный вариант безналичной оплаты. Платежи принимаются без размещения терминала. Нужен только графический код, в который зашифрованы данные юрлица. Клиенту достаточно отсканировать код, не вводя реквизиты. Далее банк автоматом распознает информацию, предлагает определить сумму и заверить оплату. При этом банк потребителя должен поддерживать СБП. |

Безопасность эквайринга

Чтобы обеспечить безопасность своих клиентов, банки постоянно совершенствуют систему защиты.

Как мы помним, при торговом и мобильном эквайринге информация считывается терминалом с пластиковой карты потребителя, а затем передается в банк в закодированном виде. Сохранность данных в таком случае обеспечивается банком. Представителям бизнеса необходимо применять терминал в работе согласно инструкции, и тогда денежные средства точно поступят на расчетный счет организации.

В случае с интернет-эквайрингом за защиту отвечает платежный шлюз, благодаря которому проходит оплата. Его, в свою очередь, также обеспечивает банк, который следит за безопасностью пересылки данных.

Не стоит забывать и о том, что эквайринг — это всегда безналичные платежи. Соответственно, исключаются риски, связанные с наличными. К примеру, погрешности в сдаче или фальшивые купюры. Малое количество наличных денег в кассе обеспечивает меньшие риски. Даже в случае ограбления потеря денег будет минимизирована.

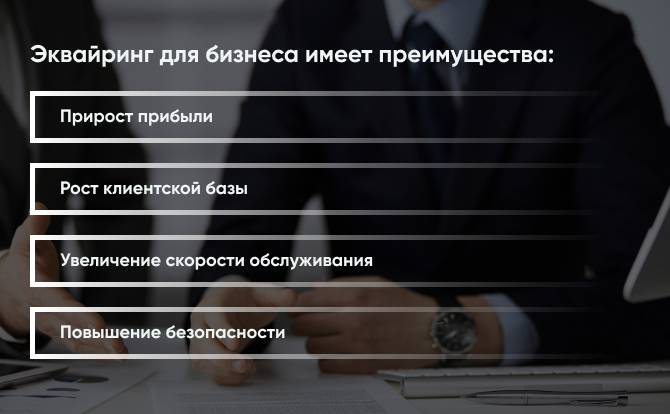

Чем полезен эквайринг для бизнеса

Использование безналичной оплаты гарантированно дает бизнесу новые преимущества:

- Прирост прибыли. Случается так, что наличных денег у потребителя мало, а на карте средства есть. Как показывает практика, после установки терминала средний чек покупки возрастает. У покупателей появляется возможность не только больше тратить, но и пользоваться кредитными картами.

- Рост клиентской базы. Определенные группы граждан не любят расплачиваться наличными, всегда производят оплату картой или современным гаджетом. Если в магазине нет такого варианта оплаты, клиенты уйдут к конкурентам.

- Увеличение скорости обслуживания. При имеющемся терминале продавцу не нужно расходовать минуты на пересчет наличных, выдачу сдачи. Обслуживание происходит быстрее, очереди становятся минимальными.

- Повышение безопасности. Как мы отмечали выше, при безналичной оплате нет риска получить фальшивые купюры или запутаться в сдаче.

Как видим, эквайринг несет в себе много преимуществ для организаций и предпринимателей. Практически единственным его минусом остается то, что за организацию этого процесса нужно платить. Кроме приобретения оборудования и подключения стабильного Интернета, необходимо оплачивать комиссии со стороны банков и сервисов.

Автор статьи: Команда "Займ на карту"

Дата публикации статьи: 8 августа 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок