Что значит рассрочка?

Одним из вариантов оплаты крупных покупок является рассрочка. Этим определением называют услугу, при которой клиенту позволяют оплачивать товар частями несколько месяцев или лет. Так финансовая нагрузка распределяется равномерно на определенный период времени.

Еще одна отличительная черта, привлекающая многих покупателей — заемщик не платит сверху проценты и комиссии. В этой статье вы узнаете, как действует механизм рассрочки, чем он отличается от кредита и какие рекомендации следует соблюдать, чтобы не взять товар на невыгодных для вас условиях.

На каких условиях приобретается товар?

Сразу стоит отметить, что не все товары в магазинах попадают под такой вариант покупки. Обычно вам предлагают такую альтернативу кредита в гипермаркетах техники, бутиках и других торговых точках, где продаются относительно дорогие вещи.

Предположим, вы захотели купить стиральную машинку, но подходящая модель стоит 35 000 рублей, а у вас нет такой суммы.

Продавец-консультант предлагает оформить отсрочку платежа с ежемесячной оплатой равных частей стоимости и проговаривает условия.

Иногда может потребоваться первоначальный взнос, иногда нет. Не потребуется взнос при программе рассрочки 0 0 24, когда клиент приобретает технику и потом оплачивает ее равномерными платежами 2 года.

Акция проходит часто в магазинах техники М Видео, DNS или Эльдорадо. Вы не вносите первоначальный взнос и оформляете кредитный договор с банком под 0% годовых.

Проценты обычно оплачивает за вас продавец, а вы платите основную сумму долга, которую передала кредитная организация магазину в полном объеме. Выдается займ на 24 месяца, но бывают и другие сроки, например, 6, 12 или 18 месяцев. Помните, что в данном случае вы покупаете товар по скидке, но продавец получил от банка или МФО сумму без учета скидки. Отсюда и возникает ваш переплата.

Вы также можете купить стиральную машинку и в обычную рассрочку, которая будет регулироваться ст. 489 Гражданского кодекса РФ . Тогда в договоре не присутствует финансовая организация, как в акции, описанной сверху. Это не кредит под 0%, а гражданская сделка. Все условия прописываются в договоре купли-продажи. После его подписания, вы можете забрать стиральную машинку и пользоваться ею. Выплату ее стоимости вам расписывают в графике платежей.

Аналогичным образом работают и интернет-магазины и маркетплейсы. Вам продают стиральную машинку, обеспечивают доставку до порога дома, а оплачиваете вы это все с отсрочкой постепенно.

Отличия от кредита

Услугу внесения платежей долями в течение определенного срока часто путают с кредитованием, ведь механизм оплаты во многом похож. Однако имеются и существенные различия:

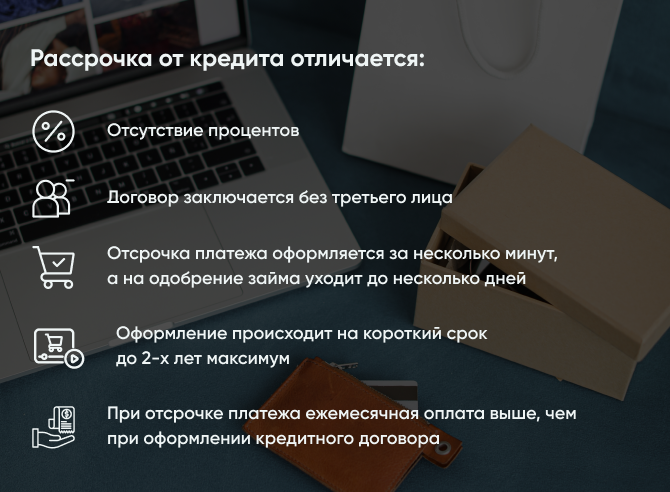

- Договор заключается без третьего лица. В нем участвуют покупатель и продавец. Когда заключается кредитный договор, то в документе появляется третья сторона в лице банка или микрофинансовой организации.

- Отсрочка платежа оформляется за несколько минут, а на одобрение займа уходит до несколько дней.

- Оформление происходит на короткий срок до 2-х лет максимум. Потребительское кредитование может одобряться на срок до 5 лет.

- При отсрочке платежа ежемесячная оплата выше, чем при оформлении кредитного договора.

Отсутствие процентов. При оформлении кредита, вы должны будете оплатить сумму по ставке вознаграждения банку, который выдал вам деньги на покупку. При рассрочке никакие проценты вами не выплачиваются, а если в договоре все-таки присутствует банк или МФО, то процентные начисления оплачивает магазин, а вам предоставляется скидка на товар.

Не стоит забывать, что некоторые магазины предоставляют гражданам кредиты, но с условием уплаты процентов за свой счет. Такую услугу они тоже называют рассрочкой. Как правило, стоимость приобретаемой техники или вещи изначально завышена.

Виды рассрочки

| Наименование вида | Описание |

|---|---|

| С первоначальным взносом | Заемщик вносит первичную оплату в размере 10-20% от стоимости покупки и потом равномерными частями оплачивает остаток долга. |

| Без первоначального взноса | Вносить изначально ничего не нужно, но товар либо продается по завышенной цене, либо магазин предлагает приобретение дополнительных услуг. |

| Авторассрочка | Аналог автокредитования, но без начисления процентов. |

| Частное соглашение между физическими лицами | Сделка сопровождается распиской о выплате стоимости имущества частями. Документ имеет юридическую силу. |

| Карта отсрочки платежа | Карта рассрочки, выдаваемая некоторыми магазинами и банками по аналогии с кредитками, но сотрудничающая только с определенными партнерскими торговыми сетями. |

| Беспроцентный период на кредитной карте | Стандартная кредитная карта с беспроцентным периодом на определенный срок, в течение которого вы не оплачиваете проценты. |

Преимущества и недостатки рассрочки

Купить товар с помощью этой услуги — находка для большинства заемщиков, которые не хотят подписывать кредитный договор. В отсрочке платежа действительно есть много плюсов:

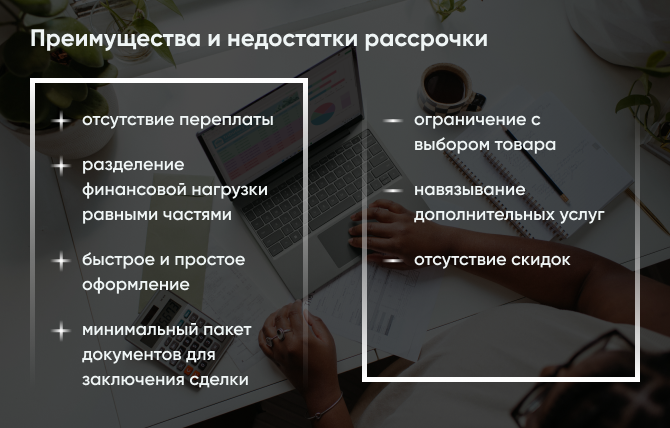

- отсутствие переплаты;

- разделение финансовой нагрузки равными частями;

- быстрое и простое оформление;

- минимальный пакет документов для заключения сделки.

Что касается недостатков, то к ним можно отнести количество товаров, которые доступны в рассрочку. Это значит, что такие акции действуют только на определенные товарные категории или на определенный бренд. В любом случае, имеются ограничения с выбором.

Второй минус — вам могут навязать что-то дополнительно, так как это одно из условий отсрочки платежа. К примеру, вы покупаете телефон, но с учетом частичной оплаты вам его дают, только если вы оформите сим-карту и беспроводные наушники. Телефон стоит 20 000 р., а дополнительные приобретения — 6 200 р. Получается, что вам нужно вернуть большую сумму, чем ту, на которую изначально вы соглашались.

Третий минус — отсутствие скидок. За полную оплату сразу же вы можете получить скидку. Отсрочка же платежа оформляется на покупку без учета скидки, а значит вы вернете больше денег, чем планировали.

Что такое карта рассрочки?

Принцип ее работы схож с кредиткой, но владелец возвращает сумму покупки без учета процентов. При этом у такой карточки нет беспроцентного периода, так как покупать в долг и не платить проценты при возврате средств держатель карты может всегда.

На карте устанавливается лимит — сумма доступная для трат. Ее назначает банк, исходя из кредитного рейтинга заемщика и самой программы выдачи карт рассрочки.

Стоит выделить еще один важный момент — расплачиваться такой карточкой можно только в магазинах-партнерах банка. Очень ограниченная часть подобных финансовых продуктов предусматривает оплату в любых торговых точках.

Лимит рассрочки часто устанавливается небольшой. Если клиент постоянно расплачивается карточкой, то может и увеличиваться. Принцип работы схож с кредиткой, однако обслуживание таких карт, как например, Халва всегда бесплатное.

Если владелец карты не вернул потраченную сумму в срок, на нее банк начинает начислять проценты, как и в случае с беспроцентным периодом по кредитной карте. Неоплата в течение длительного времени, как и в случае с кредитами может приводить к принудительному взысканию денежных средств в судебном порядке.

Рекомендации

Узнавая из различных источников, что значит рассрочка, многие заемщики забывают, что этот доступный финансовый инструмент предусматривает своевременную оплату ежемесячных платежей, как и при кредите. Меры, принимаемые при просрочке оплаты, идентичны тем, что предпринимаются при нарушении кредитного договора. Разница только в том, что долг невозможно продать коллекторам, а значит дело сразу передадут в суд.

Бывает и другая ситуация, при которой дело может дойти до коллекторских агентств. Если договор все-таки кредитный с указанием 0% годовых, то в отношении просроченного платежа будут приниматься стандартные досудебные и судебные меры. Звонки коллекторов, если задолженность передали по договору переуступки, судебное взыскание, арест банковских карт, запрет выезда за границу и другие ограничительные меры — все это ожидает вас, если вы не будете погашать долг.

Вносите платежи своевременно, чтобы это не сказалось негативно на вашей жизни и кредитном рейтинге. Выбирая между покупкой в кредит или рассрочку, всегда внимательно читайте то, что подписываете.

Старайтесь максимально вникнуть в сущность сделки. Уточняйте все условия, по которым можно купить товар, до того, как заключите сделку.

Автор статьи: Редакция портала

Дата публикации статьи: 16 мая 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок