Черные кредиторы: кто они?

Развитие онлайн кредитования и сложная экономическая ситуация в стране способствуют появлению недобросовестных, черных кредиторов — кредитным компаниям больше не нужно открывать сеть отделений, вся процедура кредитования происходит через интернет, а заемщики могут оформить займ в пару кликов всего по одному паспорту.

Именно поэтому ежегодно количество нелегальных кредиторов растет. За последние три года количество компаний, работающих вне закона увеличилось в несколько раз. Так в 2021 году было выявлено около 700 организаций, в 2022 более 1 100, а за первый квартал 2023 — 1159 субъектов незаконной деятельности.

Почему стоит опасаться черных кредиторов, кто они, кто может стать их жертвой и как распознать компании работающие нелегально, мы вам расскажем в данной статье.

Черные кредиторы и закон

Все организации, предоставляющие финансовые услуги, обязаны иметь соответствующее разрешение от Центрального банка — для работы банков нужна лицензия, для работы МФО, ломбардов и кредитных потребительских кооперативов регистрация в одном из реестров Центробанка .

Разрешение от ЦБ РФ значит, что данные организации могут осуществлять деятельность на законных основаниях и соответствуют нормативным стандартам.

Центробанк регулирует все аспекты деятельности компаний, которые предлагают финансовые услуги — размер процентной ставки, максимальные лимиты, сроки, кредитную нагрузку, то кто и как взыскивает долг с должников и т.п.

Черные кредиторы же это компании, которые работают вне закона. Они не имеют лицензии или разрешения на осуществления деятельности от ЦБ и не входят в определённые реестры — данные компании никем и ничем не регулируются.

Центробанк определяет «черных кредиторов» как организации, которые не имея законного права, кредитуют население, то есть выдают деньги под процент физическим и юридическим лицам.

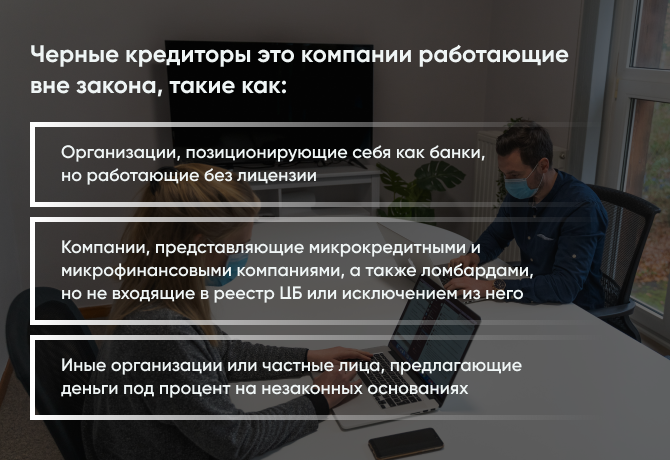

Черным кредитором могут становиться:

- Организации, позиционирующие себя как банки, но работающие без лицензии;

- Компании, представляющие микрокредитными и микрофинансовыми компаниями, а также ломбардами, но не входящие в реестр ЦБ или исключением из него;

- Иные организации или частные лица, предлагающие деньги под процент на незаконных основаниях.

В чем заключается опасность черных кредиторов?

Компании, работающие нелегально, умеют и могут хорошо маскироваться — они оформляют юрлицо, используют названия известных организаций с небольшими дополнениями, например лишний буквой или знаком, присваивают себе наименования компаний прекративших деятельность, и тем самым вводят заемщиков в заблуждение.

Они предлагают отличные условия:

- Не проверяют кредитную и историю;

- Не просят справки о доходах;

- Обещают низкие ставки;

- Выдают крупные суммы.

Но все это является способами заманить клиента и использовать его для своих целей — отнятие денежных средств, имущества или кражи личных данных.

Черные кредиторы часто просят оплатить услуги по рассмотрению заявки — легальные организации этого не делают, и пытаются воздействовать на клиента эмоционально, запутывая его, торопя, рассказывая об акциях, которые действуют «только сегодня» или «здесь и сейчас».

Когда сотрудники компании начинают себя так вести, нужно остановится и задуматься, стоит ли сюда обращаться, ведь взятие в долг в нелегальной организации несет ряд опасностей:

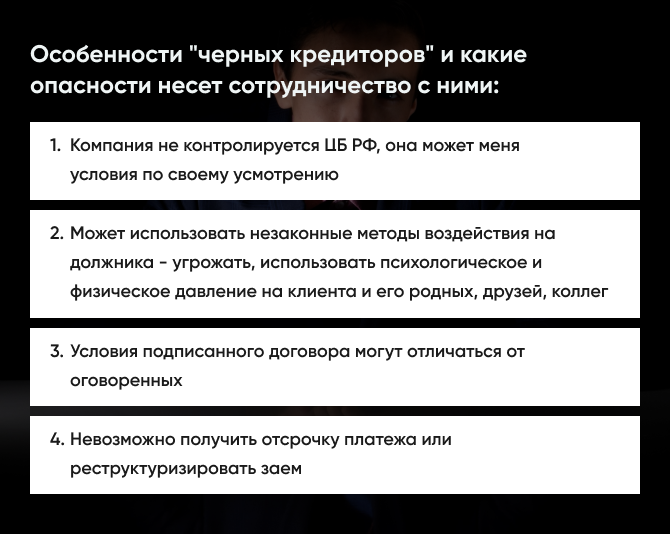

- Компанию никто не контролирует, она может установить процент и любой размер штрафа при просрочке;

- При возникновения долга сотрудники организации могут использовать незаконные методы воздействия — угрожать, использовать психологическое и физическое давление на клиента и его родных, друзей, сослуживцев;

- Условия подписанного договора могут отличаться от оговоренных устно;

- Здесь нельзя получить отсрочку платежа или как нибудь реструктуризировать заем.

В результате заемщики сталкиваются с неподъемными процентами, огромными штрафами при просрочке и жесткой работой коллекторской службы.

В тех случаях, когда заем брался под залог, то и с потерей имущества — часто это является основной целью черных кредиторов, они преднамеренно завышают процент, чтобы заемщик не мог расплатиться и залоговое имущество перешло в их собственность.

Почему же люди обращаются к чёрным кредиторам?

Все просто, к обращению в непроверенные компании людей толкает сложная экономическая ситуация — им необходимы деньги, но материальное положение, кредитная история или неофициальное место работы становятся причиной для отказа в заеме в банке или любой другой надежной организации, тогда им остаётся идти туда, где для взятия денег в долг не нужны справки о доходах иди положительная КИ.

У черных кредиторов упрощенная схема получения денег и минимум требований, обратиться сюда можно и при наличии просрочек, и при отсутствии дохода.

Также среди клиентов данных компаний можно встретить тех, кто не желает афишировать получение денежных средств перед налоговой или Бюро КИ, или граждан с недостаточной финансовой грамотностью, которые не отличают «черные» компании от законных организаций и подписывают бумаги не читая.

Как распознать черного кредитора

Стоит знать, что все организации, которые занимаются предоставлением услуг финансового типа, обязаны быть зарегистрированы в ЦБ, иметь лицензию и входить в определенные реестр, все остальные компании работают незаконно.

Перед тем, как подавать заявку на заем необходимо проверить организацию на сайте Центрального банка .

На данной странице, можно ознакомиться со списком легально работающих банков https://cbr.ru/banking_sector/credit/FullCoList/ , а здесь представлены реестры, в которых можно проверить МФО, МФК, ломбарды и кредитные потребительские кооперативы https://cbr.ru/microfinance/registry/.

Если же на сайте компании или в договоре, нет информации о лицензии, не указан номер в реестре ЦБ, внесены данные несуществующих или потерявших лицензию организаций, обращаться туда не следует. Будет правильным обратиться в полицию или предоставить данные об этой организации в Центробанк.

Запомните легальные компании никогда не требуют предоплаты, оплаты за рассмотрение заявки и указания секретной информации, такой как пин-код или трехзначный код с оборота банковской карты.

Автор статьи: Редакция портала

Дата публикации статьи: 26 мая 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок