Чем отличаются рефинансирование и реструктуризация

Рефинансирование и реструктуризация — это два банковских продукта направленных на снижение долговой нагрузки заемщика. Отличаться они могут условиями, процедурой оформления, а с помощью них можно снизить ежемесячный платеж, процент или отсрочить выплату. О том, что лучше рефинансирование или реструктуризация долга, мы подробно разберем в обзоре. А также вы узнаете, какая разница между этими инструментами и какой кредит лучше рефинансировать или реструктуризовать.

Основные отличия между рефинансированием и реструктуризацией

В банковской сфере есть понятия рефинансирования и реструктуризация долга. Эти финансовые инструменты разработаны специально для кредитов и заемщиков, которым выплаты по ним стали непосильные. Для того чтобы понять, чем отличается реструктуризация от рефинансирования, нужно разобраться с терминологией и принципом работы этих инструментов. Такой подход позволит выявить плюсы и минусы каждого продукта и узнать отличия.

Рефинансирование выдается на погашение старого кредита или позволяет объединить нескольких кредитов на более выгодных условиях. Именно поэтому данную процедуру называют перекредитование. Услуга может предоставляться сторонним банком с согласия кредитора или в организации, с которой заключен договор ссуды. Проходить процедуру рефинансирования хорошо тем, у кого долговая нагрузка возросла, есть несколько кредитов, по которым лучше объединить платежи с возможностью снижения ставки.

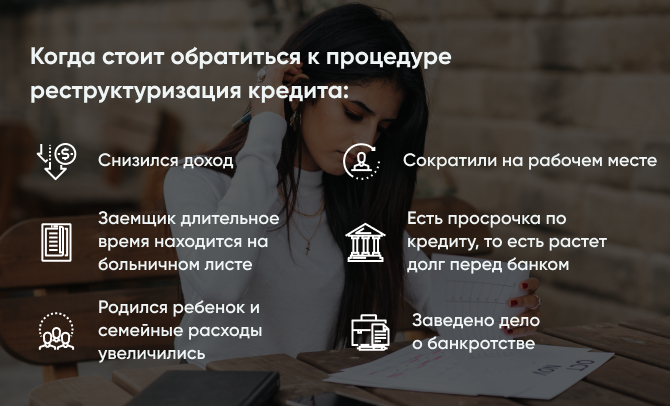

Реструктуризация оформляется всегда в том же банке, где заключен кредитный договор. К процедуре стоит обратиться в случаях, когда:

- снизился доход;

- сократили на рабочем месте;

- заемщик длительное время находится на больничном листе;

- есть просрочка по кредиту, то есть растет долг перед банком;

- родился ребенок и семейные расходы увеличились;

- заведено дело о банкротстве.

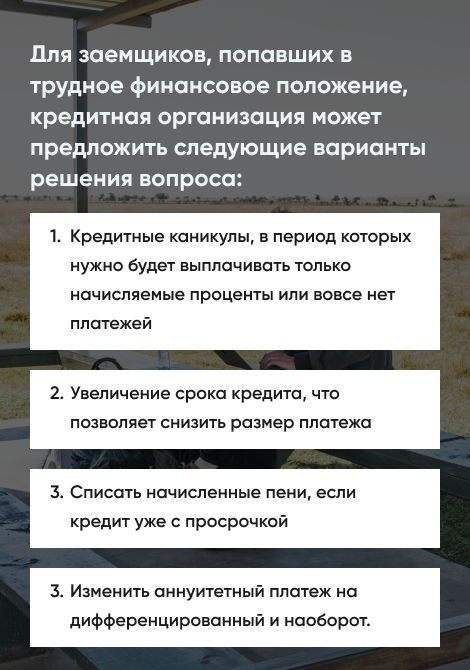

Отличается реструктуризация от рефинансирования тем, что это изменение условий существующего кредита для заемщиков, попавших в трудное финансовое положение. В связи с этим кредитная организация может предложить следующие варианты решения вопроса:

- кредитные каникулы, в период которых нужно будет выплачивать только начисляемые проценты или вовсе нет платежей;

- увеличение срока кредита, что позволяет снизить размер платежа;

- списать начисленные пени, если кредит уже с просрочкой;

- изменить аннуитетный платеж на дифференцированный и наоборот.

Подводя итог, можно сказать, что рефинансирование дает возможность найти более выгодные условия и объединить несколько кредитов в один. Реструктуризация — вынужденная мера при тяжелых финансовых положениях заемщика и его банк сам решает идти навстречу клиенту или нет. А также не всегда реструктуризация выгодна заемщику. В таблице приведены основные отличия:

| Рефинансирование | Реструктуризация | |

|---|---|---|

| Цель | Снизить долговую нагрузку и объединить все кредиты. | Вынужденная мера при финансовых трудностях, чтобы по кредиту не образовался долг. В данном случае условия чаще выгодны банку, а не заемщику. |

| Где оформляется | Возможно в стороннем банке, где условия наиболее выгодные. | Только в банке-кредиторе. |

| Влияние на долг | Клиент находит выгодные условия по ставке и сроку, то есть снижает общую переплату и ежемесячные платежи. | В основном долг не уменьшается, а также может возрастать переплата. |

| Документы | Нужно заново собирать пакет документов для заключения договора. | Потребуется справка, подтверждающая ухудшение материального положения. |

| Процедура | Выдается новая ссуда и клиент самостоятельно погашает все долговые обязательства в сторонних банках. Либо банк может самостоятельно погасить действующие кредиты клиента. | Оформляется договор с новыми условиями. |

Есть также разница в отображении рефинансирования и реструктуризации в кредитной истории. Реструктуризация хорошо влияет на КИ в том плане, что долг закрывается и рейтинг не понижается. Однако при новых обращениях за ссудой сотрудник банка будет видеть проведенную реструктуризацию, то есть такой клиент может считаться проблемным. Рефинансирование отличается тем, что заемщик берет новый кредит на погашение действующих. Поэтому процедура не влияет отрицательно на его кредитный рейтинг, если он продолжает своевременно вносить платежи и у него не образуется долг.

Плюсы и минусы рефинансирования и реструктуризации

Выше мы разобрали, в чем отличие рефинансирования и реструктуризации. А вот в чем же заключаются плюсы и минусы этих двух продуктов банка? Кому хорошо подойдут условия перекредитования, а для кого лучше обратиться за реструктуризацией кредита? Рассмотрим положительные и отрицательные стороны этих двух инструментов, направленных на снижение долговой нагрузки заемщика:

| Рефинансирование | Реструктуризация | |

|---|---|---|

| Плюсы |

можно улучшить условия; позволяет объединить несколько кредитов; разнообразие программ; можно оформить в стороннем банке, а, значит, есть выбор; хорошо влияет на КИ; есть возможность получить сумму больше долговых обязательств и потратить на собственные нужды. |

быстрое рассмотрение заявки; можно уменьшить ежемесячный платеж или списать пени; оформляется в своем банке; широкий перечень обстоятельств для оформления; потребуется только подтверждающая справка. |

| Минусы |

могут быть дополнительные расходы (страхование); не подойдут кредиты с долгом. |

отображается в КИ; не все организации готовы пойти навстречу клиенту; часто переплата возрастает. |

Что выгоднее для заемщика и при каких условиях?

Рефинансирование и реструктуризация — это два разных банковских инструмента и принимая решение, нужно понимать их отличия. Перед тем как сделать окончательный выбор, стоит изучить условия, понять, что хорошо в данный момент оформить, чтобы снизить долговую нагрузку.

Если нет долга по кредиту, то хорошо сделать предварительный расчет в разных банках, сравнить условия, переплату и изучить договор перекредитования. А также не стоит забывать про дополнительные траты, например, страхование. Оно также влияет на общую экономию. Отказ от полиса при заключении договора рефинансирования может повысить ставку.

Если по действующему кредиту есть долг, то рефинансирование будет не доступно. В такой ситуации нужно обращаться к своему кредитору незамедлительно для поиска решения. Свое трудное финансовое положение придется подтвердить документами. Например, справкой о сокращении или снижении уровня дохода. С сотрудником банка провести разные расчеты на увеличение срока и снижения платежей, рассмотреть вариант кредитных каникул. Во всех случаях нужно учитывать текущее финансовое положение, возможность вносить ежемесячные платежи без существенного ущерба для семейного бюджета и общую переплату.

Автор статьи: Редакция портала

Дата публикации статьи: 25 мая 2023

Последние статьи

Популярные МФО

Реклама | ООО МФК «Лайм‑Займ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 10 -168 дн

Одобрение 88%

Реклама | ООО МФК «МИГКРЕДИТ»

-

Сумма до 100000 ₽

Рейтинг 0 из 5 -

Срок 5 -365 дн

Одобрение 87%

Реклама | ООО МФК «ВЭББАНКИР»

-

Сумма до 30000 ₽

Рейтинг 0 из 5 -

Срок 7 -31 дн

Одобрение 94%

Реклама | ООО МКК "Скела Мани"

- Выдано 562 займа

- Срок 14-168 дней

- Ставка 0%

- ПСК 292%

- Без проверок